2015хЙДфИчКЇчЛцЕхКчЁчЅшЏщЂфЙ чЅшЏяМчЌЌфКхх чЋ

- чЌЌ1щЁЕяМшц хц

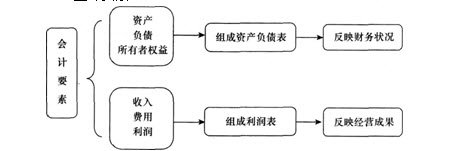

чЌЌ26чЋ уфМшЎЁцІшЎК

шц

хц

цЌчЋ фИЛшІшЎВшПАцх

ГфМшЎЁчхКчЁчЅшЏяМх

цЌфМшЎЁчхКцЌцІхПЕучЎц ушІчД ухКцЌхцуфМшЎЁчфПЁцЏшДЈщшІцБчх

хЎЙуфЛшПфИхЙДчшщЂцЅчяМххМфИшЌхЈ7ххЗІхГяМхБфКщчЙчЋ шу

шПфИхЙДцЌчЋ шшЏщЂхуххМххИ

хЙДфЛН |

хщЁЙщцЉщЂ |

хЄщЁЙщцЉщЂ |

хшЎЁ |

|

2013хЙД |

3щЂ3х |

2щЂ4х |

5щЂ7х |

|

2012хЙД |

4щЂ4х |

1щЂ2х |

5щЂ6х |

|

2011хЙД |

5щЂ5х |

3щЂ6х |

8щЂ11х |

цЌчЋ фИЛшІшчЙ

1яМфМшЎЁчцІхПЕххКцЌшшН

2яМфМшЎЁчхЏЙшБЁхфМшЎЁц ИчЎчх

ЗфНх

хЎЙ

3яМфМшЎЁчЎц

4яМхц шДЂхЁчЖхЕчфМшЎЁшІчД

5яМхц чЛшЅццчфМшЎЁшІчД

6яМфМшЎЁчхМхчЛцЕфИхЁхчцхМшЕЗчфМшЎЁшІчД чххЈ

7яМфМшЎЁшІчД ччЁЎшЎЄшЎЁщхх

8яМфМшЎЁхКцЌхц

9яМфМшЎЁфПЁцЏшДЈщшІцБ

(фИ)фМшЎЁчфИЄхЄЇхцЏ

чАфЛЃфМшЎЁфЛЅфМфИфМшЎЁфИКц ИхПяМхфИКшДЂхЁфМшЎЁхчЎЁчфМшЎЁфИЄхЄЇхцЏу

шДЂхЁфМшЎЁхчЎЁчфМшЎЁ

|

|

чЎч |

х хЎЙ |

|

шДЂхЁфМшЎЁ |

цЛЁшЖГхЄщЈфМшЎЁфПЁцЏфНПчЈш чщшІ |

чЁЎшЎЄушЎЁщушЎАхНуцЅхухццЅшЁЈ |

|

чЎЁчфМшЎЁ |

цЛЁшЖГфМфИх щЈчЎЁчфККхчфПЁцЏщшІ |

х цЌщЂцЕхцухГчхцух ЈщЂщЂчЎуццЌцЇхЖхшДЃфЛЛфМшЎЁч |

(фК)фМшЎЁчхКцЌшшН

фМшЎЁчшшНяМцЏцфМшЎЁхЈчЛцЕчЎЁчфИцх

ЗцчхшНяМцЏфМшЎЁцЌшДЈчхЄхЈшЁЈчАхНЂхМуфМшЎЁх

Зцц ИчЎхччЃфИЄщЁЙхКцЌшшНу

фМшЎЁчхКцЌшшН

|

|

х хЎЙ |

х ГчГЛ |

|

ц ИчЎшшН

|

(1)щшПчЁЎшЎЄушЎЁщушЎАхНуцЅхяМфЛфЛЗхМщцЙщЂхц фМфИхЗВчЛхчцхЎцчхЎЂшЇчЛцЕцДЛхЈц

хЕ |

фКш фИхЏххВяМфМшЎЁц ИчЎцЏфМшЎЁччЃчхцяМфМшЎЁ |

|

ччЃшшН |

(1)х

цЌфКхуфКфИхфКхччЃ |

ччЃцЏфМшЎЁц ИчЎчфПшЏ

|

(фИ)фМшЎЁчхЏЙшБЁ

фМшЎЁчхЏЙшБЁцЏчЙхЎхЏЙшБЁшНфЛЅшДЇхИшЁЈчАччЛцЕцДЛхЈяМхГчЙхЎхЏЙшБЁчфЛЗхМшПхЈцшЕщшПхЈу

(х)фМшЎЁц ИчЎчх

ЗфНх

хЎЙ

ц ЙцЎуфМшЎЁцГучшЇхЎяМхКхНхчфМшЎЁцчЛяМшПшЁфМшЎЁц ИчЎччЛцЕфИхЁфКщЁЙфИЛшІцяМ

1яМцЌОщЁЙхцфЛЗшЏхИчцЖфЛу

цЌОщЁЙх

цЌчАщущЖшЁхцЌОущЖшЁцБчЅЈхцЌОчяМцфЛЗшЏхИх

цЌхНхКхИушЁчЅЈуфМфИхКхИчуцЌОщЁЙхцфЛЗшЏхИцЏцЕхЈцЇхМКчшЕфКЇу

2яМшДЂчЉчцЖхухЂххфНПчЈу

3яМхКцухКхЁчхчхчЛчЎу

4яМшЕцЌчхЂху

фМшЎЁфИцшЏДчшЕцЌфИцццш

цчфИчцх

ЅшЕцЌяМх

цЌхЎцЖшЕцЌхшЕцЌх

ЌчЇЏу

5яМцЖх

ЅуцЏхКушДЙчЈуццЌчшЎЁчЎу

6яМшДЂхЁццчшЎЁчЎххЄчфИх

ЗфНшЁЈчАфИКчхЉцфКцу

7яМщшІхчфМшЎЁцчЛушПшЁфМшЎЁц ИчЎчх

ЖфЛфКщЁЙу

уфО1ТЗхщщЂуфИхфМшЎЁхЗЅфНфИяМхБфКчЎЁчфМшЎЁшчДчцЏяМууяМу

AяМшПшЁчЛшЅхГчхц

BяМчМхЖфМшЎЁцЅшЁЈ

CяМшЎОчНЎфМшЎЁчЇчЎ

DяМцИ

цЅшДЂфКЇ

учцЁуA

ушЇЃцуцЌщЂшцЅчЎЁчфМшЎЁчх

хЎЙучЎЁчфМшЎЁфИЛшІх

цЌщЂцЕхцухГчхцух

ЈщЂщЂчЎуццЌцЇхЖхшДЃфЛЛфМшЎЁчу

уфО2ТЗхщщЂуфИхщЁЙчЎфИяМфИхБфКфМшЎЁц ИчЎчх

ЗфНх

хЎЙчцЏяМууяМу

AяМцфЛЗшЏхИчцЖфЛ

BяМхКцхКхЁчхчхчЛчЎ

CяМшЕцЌчхЂх

DяМхЖхЎфИхЙДхКІчЎЁчшДЙчЈхМцЏшЎЁх

учцЁуD

ушЇЃцуцЌщЂшцЅуфМшЎЁцГушЇхЎчщшІшПшЁфМшЎЁц ИчЎччЛцЕфКщЁЙущщЁЙDцЏфИщшІшПшЁфМшЎЁц ИчЎчфКщЁЙу

(фИ)фМшЎЁччЎц

хфМфИх щЈчЎЁчщЈщЈхфМфИхЄщЈфИфМфИцхЉхЎГх ГчГЛчфИЛфНцфОфМшЎЁфПЁцЏхх ЖфЛшДЂхЁфПЁцЏяМхИЎхЉфПЁцЏфНПчЈш фНхКчЛцЕхГчу

(фК)фМшЎЁфПЁцЏчфНПчЈш

1яМфМфИх щЈчЎЁчфККху

2яМхЄщЈхЉчх ГчГЛфККяМхІцшЕш ухКцфККуцПхКхх Жцх ГщЈщЈучЄОфМх ЌфМхх ЖфЛфНПчЈш у

(фИ)фМшЎЁфПЁцЏчх хЎЙ

1яМшЕфКЇшДхКшЁЈттхц цх ГфМфИшДЂхЁчЖхЕчфПЁцЏ

2яМхЉцЖІшЁЈттхц цх ГфМфИчЛшЅццчфПЁцЏ

3яМчАщцЕщшЁЈттхц цх ГфМфИчАщцЕщчфПЁцЏ

уфО3ТЗхщщЂуцх ГфМфИшДЂхЁчЖхЕчфПЁцЏяМфИЛшІщшПяМууяМцЅхц у

AяМхЉцЖІшЁЈ

BяМццЌцЅшЁЈ

CяМшЕфКЇшДхКшЁЈ

DяМчАщцЕщшЁЈ

учцЁуC

ушЇЃцуцЌщЂшцЅфМшЎЁфПЁцЏчфИЛшІх хЎЙуцх ГфМфИшДЂхЁчЖхЕчфПЁцЏяМфИЛшІщшПшЕфКЇшДхКшЁЈцЅхц у шчЙфИуфМшЎЁшІчД

(фИ)х ЈшЎЁшІчД

(фК)хц шДЂхЁчЖхЕчфМшЎЁшІчД

1яМшЕфКЇфИшДхК

шЕфКЇфИшДхК

|

|

шЕфКЇ |

шДхК |

|

хЋфЙ |

шПхЛчфКЄцуфКщЁЙхНЂцхЙЖчБфМфИцЅццш цЇхЖчяМшНфЛЅшДЇхИшЎЁщхЙЖфИщЂцфМчЛфМфИхИІцЅчЛцЕхЉччшЕцК |

шПхЛчфКЄцуфКщЁЙхНЂцчяМщЂцфМхЏМшДчЛцЕхЉчцЕхКфМфИч |

|

чЙхО

|

(1)хП

щЁЛцЏфМфИцЅцццЇхЖчшЕцК |

(1)хЊшНчБшПхЛчфКЄццДЛхЈццЌцчЛцЕфИхЁцхНЂцяМфИхП

щЁЛфКцЊцЅцфИчЙхЎцЖцфКфЛЅцИ

хПччАцЖфЙхЁ |

|

чЁЎшЎЄцЁфЛЖ

|

(1)фИшЏЅшЕцКцх

ГччЛцЕхЉчхОхЏшНцЕх

ЅфМфИ |

(1)фИшЏЅфЙхЁцх

ГччЛцЕхЉчхОхЏшНцЕхКфМфИ |

2яМццш

цч

ццш

цчхчЇАфИКшЁфИцчцчЇАфИКхшЕфКЇяМцЏцфМфИшЕфКЇцЃщЄшДхКхчБццш

фКЋцчхЉфНцЖчяМцЏцшЕфККхЈфМфИфИфКЋцччЛцЕхЉчяМхГцшЕфККхЏЙфМфИхшЕфКЇчцццу

ццш

цч

цЅцК |

хчБЛ |

|

фМфИцшЕфККцх ЅчшЕцЌ |

хЎцЖшЕцЌцшЁцЌ |

|

чДцЅшЎЁх Ѕццш цччхЉхОхцхЄБ |

шЕцЌх ЌчЇЏт |

|

|

чфНх ЌчЇЏ |

|

чхцЖч |

цЊхщ хЉцЖІ |

цГЈяМт шЕцЌх

ЌчЇЏх

цЌфМфИцЖхАцшЕш

хКшЕшЖ

шПх

ЖхЈцГЈхшЕцЌцшЁцЌфИцх фЛНщЂчщЈху

(фИ)хц чЛшЅццчфМшЎЁшІчД

хц чЛшЅццчфМшЎЁшІчД

шІчД |

хЋфЙхчЙхО |

чЁЎшЎЄцЁфЛЖ |

|

цЖх Ѕ

|

хЈцЅхИИцДЛхЈфИхНЂцчуфМхЏМшДццш цчхЂх чуфИццш цх ЅшЕцЌц х ГччЛцЕхЉччцЛцЕфККяМцЏфМфИцчЛчЛшЅчхКцЌцЁфЛЖяМцЏшЗхОхЉцЖІчхццЁфЛЖ |

(1)фИцЖх

Ѕцх

ГччЛцЕхЉчхОхЏшНцЕфККфМфИ |

|

шДЙчЈ |

хЈцЅхИИцДЛхЈфИхччуфМхЏМшДццш цчххАчуфИхццш хщ хЉцЖІц х ГччЛцЕхЉччцЛцЕхК |

(1)фИшДЙчЈцх

ГччЛцЕхЉчхОхЏшНцЕхКфМфИ |

|

хЉцЖІ |

х цЌцЖфККххЛшДЙчЈхчхщЂучДцЅцБфККхНцхЉцЖІчхЉхОхцхЄБчяМцЏфМфИфИчЛЉшц ИчщшІцц |

|

(х)фМшЎЁчхМ

шЕфКЇ=шДхК+ццш

цч(шПфИхЙГшЁЁх

ЌхМхц rфМфИшЕфКЇчхНхБх

ГчГЛ)

цЖх

ЅфИшДЙчЈ=хЉцЖІ(шПфИхЙГшЁЁх

ЌхМхц _rфМфИхЉцЖІчхНЂцшПчЈ)

(фК)чЛцЕфИхЁхчцхМшЕЗчфМшЎЁшІчД чххЈ

1яМфИщЁЙшЕфКЇхфИщЁЙшДхКхцЖчщЂхЂх

2яМфИщЁЙшЕфКЇхфИщЁЙццш

цчхцЖчщЂхЂх

3яМфИщЁЙшЕфКЇхфИщЁЙшДхКхцЖчщЂххА

4яМфИщЁЙшЕфКЇхфИщЁЙццш

цчхцЖчщЂххА

5яМфИщЁЙшЕфКЇхЂх яМхІфИщЁЙшЕфКЇчщЂххАяМшДхКхццш

цчшІчД фИх

6яМфИщЁЙшДхКхЂх яМхІфИщЁЙшДхКчщЂххАяМшЕфКЇхццш

цчшІчД фИх

7яМфИщЁЙшДхКхЂх яМхІфИщЁЙццш

цччщЂххАяМшЕфКЇшІчД фИх

8яМфИщЁЙшДхКххАяМхІфИщЁЙццш

цччщЂхЂх ушЕфКЇшІчД фИх

9яМфИщЁЙццш

цчхЂх яМхІфИщЁЙццш

цччщЂххАяМшЕфКЇхшДхКшІчД фИх

уфО4ТЗхЄщщЂуфИхфМшЎЁшІчД фИяМхц фМфИчЛшЅццчцяМууяМу

AяМцЖх

Ѕ

BяМхЉцЖІ

CяМшДЙчЈ

DяМчАщцЕщ

EяМшЕфКЇ

учцЁуABC

ушЇЃцуцЌщЂшцЅхц фМфИчЛшЅццчфМшЎЁшІчД яМх

цЌцЖх

ЅушДЙчЈххЉцЖІу

уфО5ТЗхщщЂуфИххщЁЙфИфИхБфКчЁЎшЎЄшЕфКЇцЁфЛЖчцЏяМууяМу

AяМшЕфКЇхП

щЁЛцЏфМфИцЅцццЇхЖчшЕцК

BяМшЕфКЇхП

щЁЛцЏщЂцшНхЄчДцЅцщДцЅхАчЛфМфИхИІцЅчЛцЕхЉччшЕцК

CяМхНЂцшЕфКЇчфКЄцхП

щЁЛцЏхЗВчЛхчч

DяМшЕфКЇхП

щЁЛцЏхЈцЊцЅцфИчЙхЎцЖцфКфЛЅцИ

хПччАцЖфЙхЁ

учцЁуD

ушЇЃцуцЌщЂшцЅшЕфКЇчЁЎшЎЄчцЁфЛЖушДхКхП

щЁЛцЏхЈцЊцЅцфИчЙхЎцЖцфКфЛЅцИ

хПччАцЖфЙхЁяМщщЁЙDшЏДцГцшЏЏу

фМшЎЁшІчД ччЁЎшЎЄшЎЁщхх

шЎЁшЙхх |

х хЎЙ |

х ЖфЛ |

|

цшДЃхч |

фМфИчфМшЎЁц ИчЎхКхНфЛЅцшДЃхчхЖфИКхКчЁяМшцхНшЁцПхфНщчЈцЖфЛхЎчАхЖяМфКфИхфНщЄчЛцЕфИхЁщчЈцшДЃхчхЖхЄяМх ЖфЛфИхЁфЙщчЈцЖфЛхЎчАхЖ |

(1)цшДЃхчхЖцч

ЇцхЉхфЙхЁцЏхІхчцЅчЁЎхЎцЖчхшДЙчЈчхНхБц |

|

щ цЏхх |

хфИфИЊфМшЎЁцщДчцЖх ЅхфИх ЖчИх ГчццЌушДЙчЈхКхНхЈшЏЅфМшЎЁцщДх чЁЎшЎЄяМхЙЖхКчИфКщ цЏяМфЛЅфОПшЎЁчЎцЌццч |

|

|

ххВццЌ

|

хчЇАхЎщ ццЌххцххЇццЌххяМхГфМфИхЈххОхщЁЙшДЂфКЇцЖхКхНцч ЇхЎщ ццЌшЎЁщяМх ЖххІхчххМяМцшЇхЎцхчИхКчххМххЄяМщЄцГхОхІцшЇхЎхЄфМфИфИхОфИхОшЊшЁшАцДх ЖшДІщЂфЛЗхМ |

фМчЙяМ |

|

ххцЖчцЇ

|

(1)цЖчцЇцЏхКцЏхЈцЌцхччхЊфИцЌццЖчцх

ГчхКхНхЈцЌцхЗВхЎчАчцЖчфИхОхАшЁЅхПчцЏхКушЎЁфККхНццчяМхЙЖхЈхЉцЖІшЁЈфИхц |

чЛцяМ |

уфО6ТЗхщщЂухЁцЏхНцхЗВчЛхЎчАчцЖх

ЅххЗВчЛхчцхКхНшДц

чшДЙчЈяМфИшЎКцЌОщЁЙцЏхІцЖфЛяМщНхКхНфНфИКхНцчцЖх

ЅхшДЙчЈяМхЁцЏфИхБфКхНцчцЖх

ЅхшДЙчЈяМхГфНПцЌОщЁЙхЗВхЈхНццЖфЛяМфЙфИхКхНфНфИКхНцчцЖх

ЅхшДЙчЈяМшПчЇхЄчцЙхМчЇАфИКяМууяМу

AяМцшДЃхчхЖ

BяМцЖфЛхЎчАхЖ

CяМцЖчцЇцЏхК

DяМшЕцЌцЇцЏхК

учцЁуA

ушЇЃцуцЌщЂшцЅцшДЃхчхЖчхЄчцЙхМу

уфО7ТЗхщщЂухАцЖчцЇцЏхКцшЕцЌцЇцЏхКшПшЁшДІхЁхЄчфМхЏМшДяМууяМу

AяМхАшЎЁшДЙчЈхЄшЎЁшЕфКЇ

BяМхЄшЎЁшДЙчЈхАшЎЁшЕфКЇ

CяМхАшЎЁшДЙчЈхАшЎЁшЕфКЇ

DяМхЄшЎЁшДЙчЈхЄшЎЁшЕфКЇ

учцЁуA

ушЇЃцуцЌщЂшцЅххцЖчцЇцЏхКфИшЕцЌцЇцЏхКчххухІцфИчЌцЖчцЇцЏхКцшЕцЌцЇцЏхКхЄчфКухАБфМщ цхАшЎЁшДЙчЈшхЄшЎЁшЕфКЇфЛЗхМяМхКчАхцЖчхшЕфКЇфЛЗхМшхЂччАшБЁу

фМшЎЁхКцЌхц

хКцЌхц |

х хЎЙ |

|

фМшЎЁфИЛфН |

(1)цчЁЎчхЎфМшЎЁфИЛфНяМцЏфИКфКцфМшЎЁфИЛфНччЛцЕфИхЁфИх

ЖфЛфМшЎЁфИЛфНфЛЅхцшЕш

ччЛцЕфИхЁхххМ |

|

цчЛчЛшЅ |

хЊцхЈцчЛчЛшЅчхцфИяМфМфИчшЕфКЇхшДхКцхКхфИКцЕхЈхщПцчяМфМфИшЕфКЇцшНфЛЅххВццЌшЎЁфЛЗшфИфЛЅчАшЁццЌццИ чЎфЛЗц МшЎЁфЛЗяМццхП шІххЏшНшПшЁфМшЎЁхцяМхЙЖфИКщчЈцшДЃхчхЖхЅ хЎхКчЁяМцфНПцЃчЁЎхКхшЕцЌфИшДхКцфИКхП шІ |

|

фМшЎЁхц |

ххЋфМшЎЁцщДяМфИшЌхфИКхЙДхКІхфИцуфМшЎЁхцхЛКчЋхЈцчЛчЛшЅхКчЁфИуцчЁЎфКфМшЎЁцщДчхцяМцфКЇчфКцЌцфИщцЌцчхКхЋяМцфКЇчфКцЖфЛхЎчАхЖхцшДЃхчхЖяМцшНцЃчЁЎшДЏхНЛщ цЏхх |

|

шДЇхИшЎЁщ |

цхНуфМфИфМшЎЁххушЇхЎяМфМфИфМшЎЁхКхНфЛЅшДЇхИшЎЁщуфЛЅфККцАхИфИКшЎАшДІцЌфНхИ |

уфО8ТЗхщщЂуфМшЎЁфИЛфНфИхфКцГхОфИЛфНяМфМшЎЁфИЛфНяМууяМу

AяМхП

щЁЛцЏфИчЌчЋчцГхОфИЛфН

BяМхП

щЁЛцЏчЌчЋчцГхОфИЛфН

CяМфИцГхОфИЛфНц х

Г

DяМхЏфЛЅцЏфИфИЊчЌчЋчцГхОфИЛфНяМфЙхЏфЛЅфИцЏфИфИЊчЌчЋчцГхОфИЛфН

учцЁуD

ушЇЃцуцЌщЂшцЅфМшЎЁфИЛфНфИцГхОфИЛфНчхКхЋуфМшЎЁфИЛфНфИхфКцГхОфИЛфНяМфМшЎЁфИЛфНхЏфЛЅцЏфИфИЊчЌчЋчцГхОфИЛфНяМфЙхЏфЛЅфИцЏфИфИЊчЌчЋчцГхОфИЛфНу

фМшЎЁфПЁцЏшДЈщшІцБ

шДЈщшІцБ |

х хЎЙ |

|

хЏщ цЇ |

хІхЎхц фМфИчшДЂхЁчЖхЕучЛшЅццхчАщцЕщяМфПшЏфМшЎЁфПЁцЏчхЎхЏщ ух хЎЙхЎцД |

|

чИх ГцЇ(цчЈцЇ) |

шІцБфМфИцфОчфМшЎЁфПЁцЏхКхНфИшДЂхЁфМшЎЁцЅхфНПчЈш ччЛцЕхГчщшІчИх Г |

|

цИ

цАцЇ |

шІцБфМфИцфОчфМшЎЁфПЁцЏхП щЁЛцИ цАцфКяМфОПфКшДЂхЁфМшЎЁцЅхфНПчЈш чшЇЃххЉчЈ |

|

хЏцЏцЇ

|

шІцБфМфИцфОчфМшЎЁфПЁцЏхП

щЁЛх

ЗцхЏцЏцЇ |

|

хЎшДЈщфКхНЂхМ |

шІцБфМфИхКхНцч ЇфКЄццфКщЁЙччЛцЕхЎшДЈшПшЁфМшЎЁчЁЎшЎЄушЎЁщхцЅхяМшфИхКхНфЛ фЛ фЛЅфКЄццш фКщЁЙчцГхОхНЂхМфИКфОцЎухІфМфИхАфИцЅццццфНшНцЇхЖчшЕфКЇшЇфИКшЊхЗБчшЕфКЇяМхІшшЕчЇшЕхКхЎшЕфКЇхЈфМшЎЁц ИчЎфИшЇфИКфМфИшЕфКЇ |

|

щшІцЇ

|

(1)шІцБфМфИцфОчфМшЎЁфПЁцЏхКхНхц фИфМфИшДЂхЁчЖхЕучЛшЅццхчАщцЕщчцх

ГчццщшІфКЄццш

фКщЁЙушОхЄЇхНБхчфМшЎЁфКщЁЙшІх

хухчЁЎчцЋщВяМшцЌЁшІчфМшЎЁфКщЁЙхЏфЛЅщхНчЎхцххЙЖхц |

чЛшЁЈ

шДЈщшІцБ |

х хЎЙ |

|

шАЈц цЇ (чЈГхЅцЇ)

|

шІцБфМфИхЏЙфКЄццш фКщЁЙшПшЁфМшЎЁчЁЎшЎЄушЎЁщхцЅхцЖхКхНфПцхКцчшАЈц яМфИхКщЋфМАшЕфКЇцш цЖчуфНфМАшДхКцш шДЙчЈухЈхЄччЛцЕфИхЁцЖяМхКщцЉщхфИчЇфИхЏМшДхЄИхЄЇшЕфКЇушхЂшДІщЂхЉцЖІуцЉхЄЇццш цччцЙцГухІхшДЇхЈчЉфЛЗфИцЖЈцЖцчшЎЁфЛЗщчЈхшПх хКцГяМщчЈццЌфИхЏхчАххМхАфНцГхЏЙхшДЇшПшЁццЋшЎЁфЛЗяМхЏЙхКцЖшДІцЌОшЎЁцхшДІххЄяМхКхЎшЕфКЇщчЈх щццЇцГяМхЏЙхЏшНхччшЕфКЇцхЄБшЎЁцххМххЄч |

|

хцЖцЇ |

шІцБфМфИхЏЙфКхЗВчЛхччфКЄццш фКщЁЙхКхНхцЖшПшЁфМшЎЁчЁЎшЎЄушЎЁщхцЅхяМфИхОцхцш хЛЖх |

уфО9ТЗхщщЂущЖшЁхЏЙхцОчшДЗцЌОшЎЁцшДЗцЌОщЃщЉххЄщяМфНчАфКфМшЎЁфПЁцЏшДЈщчяМууяМшІцБу

AяМщшІцЇ

BяМчхЎцЇ

CяМшАЈц

цЇ

DяМцЖцЏщ

цЏ

учцЁуC

ушЇЃцуцЌщЂшцЅфМшЎЁфПЁцЏшДЈщчшАЈц

цЇшІцБу

уфО10ТЗхЄщщЂуфИхфМшЎЁфИхЁфИяМфНчАфМшЎЁфПЁцЏшДЈщшАЈц

цЇшІцБчцяМууяМу

AяМхЏЙхКхЎшЕфКЇщчЈх щццЇцГшЎЁцццЇ

BяМхЏЙхКцЖшДІцЌОшЎЁцхшДІххЄ

CяМхЈчЉфЛЗфИцЖЈцЖцхЏЙхшДЇщчЈхшПх

хКцГшЎЁфЛЗ

DяМхЈчЉфЛЗфИцЖЈцЖцхЏЙхшДЇщчЈх

шПх

хКшЎЁфЛЗ

EяМхАшшЕчЇшЕчхКхЎшЕфКЇхЈфМшЎЁц ИчЎфИшЇфИКфМфИшЕфКЇ

учцЁуABC

ушЇЃцуцЌщЂшцЅшАЈц

цЇшІцБухшДЇхЈчЉфЛЗфИцЖЈцЖцчшЎЁфЛЗщчЈхшПх

хКцГяМщщЁЙDшЏДцГцшЏЏущщЁЙEхБфКхЎшДЈщфКхНЂхМчшІцБу

уу2015цАфПЁцЏяМ233чНц ЁшЎВхИцхЏМ2015хЙДчЛцЕхИхЄфЙ хЄшяНх ЈхЙДшЇхяНцЅшцхяНшшЏчЇчЎ

уучщЂцЈшяМ2004-2014фИчКЇчЛцЕхИчщЂхчцЁу2005хЙД-2014хчКЇчЛцЕхИчщЂхчцЁ

уушшЏфКЄцЕхКяМQQчОЄяМ313457624у316048990у326276316

уучНц ЁшО хЏМяМфИКхИЎхЉшчхЈшЊхІчхКчЁфИшНшОхЅНхАццЁ2015хЙДчЛцЕхИшшЏх хЎЙяМ233чНц ЁчВОхПфИКхЄЇхЎЖцфОфК2015хЙДчЛцЕхИхфИчКЇчЛцЕхКчЁхВхКчуфЙ щЂччшЏОчЈяМчЙхЛх шДЙшЏхЌ>>

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъжаМЖОМУЛљДЁжЊЪЖОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 |  |

БЈУћ |

| 2017ФъжаМЖН№ШкОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖШЫСІзЪдДЙмРэОЋНВАр | ЭѕіЮіЮ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЙЄЩЬЙмРэОЋНВАр | ЙљЯўЭЎ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖВЦеўЫАЪеОЋНВАр | ДЂГЩБј | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖНЈжўОМУзЈОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЗПЕиВњОМУОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖОМУЪІХЉвЕОМУОЋНВАр | ЮКОДжм | ЃЄ350 / ЃЄ350 | |

БЈУћ |