一建《经济》第十五章近5年考核分值约2-5分!本文精准提炼该章5个核心高频考点,涵盖高频命题点与易错难点。备考时间紧?锁定这些精华考点,助你高效掌握经济基础,轻松拿下高分值考点!

☟☟ 加学霸君微信,进免费刷题群 ☟☟

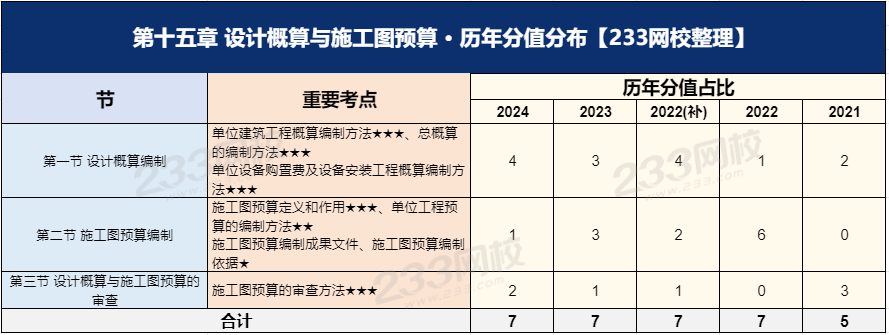

一、一建《经济》历年分值分布情况

一建《经济》第十五章共3个小节,各小节在历年考试中的分值分布和重要程度有所不同。下面为大家罗列了各节重要考点和历年分值占比等,如下表:

二、一建《经济》第十五章核心考点

考点一:设计概算

概念理解:设计概算是在建设项目初步设计阶段,以初步设计技术文件为基础,依据国家、行业和地方有关规定、相应工程造价管理机构发布的概算定额(或指标)以及其配套使用的费用定额等,按照规定的标准和方法对建设项目总投资及其构成进行的概略计算,并按规定的标准形成设计概算成果文件——设计概算书,也简称设计概算或总概算书。设计概算书是项目初步设计文件不可缺少的重要组成部分。

1、设计概算的作用

政府投资项目建设投资原则上不得超过经核定的设计概算。

①编制固定资产投资计划依据

②实行建设项目投资包干依据

③签订承发包合同的依据

④签订贷款合同依据

⑤项目实施全过程造价管理

⑥考核项目经济合理性的依据

因国家政策调整、价格上涨、地质条件发生重大变化等原因确需增加设计概算的,项目单位应当提出调整方案及资金来源,按照规定的程序报原初步设计审批部门或者设计概算核定部门核定。

2、设计概算的构成

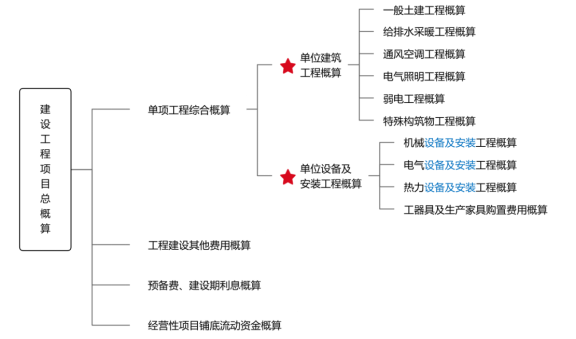

设计概算可分为单位工程概算、单项工程综合概算和建设工程项目总概算三级,应按逐级汇总进行编制。当只有一个单项工程的建设项目时,应采用二级形式编制设计概算(单位工程概算、总概算);当包含两个及以上单项工程的建设项目时,应采用三级编制形式。

3、单位工程概算的编制方法

分别包括:单位建筑工程、单位设备购置费、单位设备安装工程费概算的编制。

其中单位设备购置费考点内容在第13章里面:13.2设备及工器具购置费的构成及计算。

重点是对:单位建筑工程与单位设备安装工程费概算的编制方法进行对比掌握。

单位建筑工程概算的编制 | 单位设备安装工程费概算的编制 | ||

方法 | 使用范围 | 方法 | 使用范围 |

预算单价法 | 初步设计有详细设备清单时,直接按预算单价编制。计算比较具体,精确性较高 | ||

概算定额法 | 又叫扩大单价法或扩大结构定额法。初步设计达到一定深度,建筑结构比较明确时使用 | 扩大单价法 | 初步设计设备清单不完备,或仅有成套设备重量时,可采用成套设备、工艺线的综合扩大安装单价编制概算 |

概算指标法 | 设计深度不够,工程量无法准确提供或计算,工程设计采用技术较成熟又有类似工程概算指标可以利用时,可采用概算指标法 | 概算指标法 | 1)初步设计设备清单不完备,或安装预算单价不全,无法采用预算单价法和扩大单价法时,采用概算指标编制概算 2)常用形式: ①按占设备价值的百分比(安装费率)的概算指标计算 ②按每吨设备安装费的概算指标计算 ③按座、台、套、组、根或功率等为计量单位的概算指标计算 ④按设备安装工程每平方米建筑面积的概算指标计算 |

【计算】拟建工程结构特征与概算指标有局部差异时需调整: 结构变化修正概算指标=原概算指标人材机费+概算指标中换入结构的工程量×换入结构的人材机费单价-概算指标中换出结构的工程量×换出结构的人材机费单价 【计算提示】修正概算指标=原概算指标+新-旧 | |||

类似工程预算法 | 拟建工程初步设计与已完成或在建工程的设计相类似且没有可用的概算指标时采用,但必须对建筑结构差异和价差进行调整 | ||

4、建设工程项目总概算的编制

建设工程项目总概算是以整个建设工程项目为对象,确定项目从筹建开始,到竣工交付使用整个过程的全部建设费用(即建设项目总投资)的文件。

总概算书的内容 | (1)封面、签署页及目录 (2)编制说明 (3)总概算表 (4)工程建设其他费用概算表 (5)单项工程综合概算表 (6)单位工程概算表 (7)附录:补充估价表 【注意】总概算书里并没有“分部分项工程概算表”,只细化到“单位工程概算表” |

总概算价值计算 | 总概算价值=工程费用+工程建设其他费用+预备费+建设期利息+铺底流动资金 |

考点二:施工图预算

概念理解:施工图预算是在施工图设计阶段,以施工图设计文件为基础,依据国家、行业和地方有关规定、预算定额、费用定额等,按照规定的标准和方法,对项目的工程费用进行的预测与计算,并按规定的标准形成施工图预算成果文件——施工图预算书,也简称施工图预算。

1、施工图预算的作用

对建设单位的作用 | 对施工单位的作用 | 对其他方面的作用 |

①确定建设投资的依据。 ②建设单位在施工期间安排建设资金计划和使用建设资金的依据。 ③是确定项目最高投标限价的参考依据。 ④可以作为确定合同价款、拨付工程进度款及办理工程结算的基础。 | ①确定投标报价的参考依据。 ②施工单位进行施工准备的依据;施工前组织材料、机具、设备及劳动力供应的重要参考,编制进度计划、统计完成工作量、进行经济核算的参考依据。 ③施工企业控制工程成本的依据。 ④通过施工图预算和施工预算的对比分析,找出差距,采取必要的措施。 | 检查执行定额标准、测算造价指数、审核最高投标限价的参考依据等 |

2、施工图预算的编制

(1)编制内容(同设计概算一样分为三级、二级)

三级预算:建设项目总预算、单项工程综合预算、单位工程预算

二级预算:建设项目总预算、单位工程预算【一个单项工程】

建设项目总预算:反映建设项目投资总额

单项工程综合预算:反映一个单项工程(设计单元)的造价文件

单位工程预算:包括单位建筑工程预算和单位设备及安装工程预算

(2)编制方法

这里注意和设计概算的编制方法进行区分,施工图预算的编制介绍单位工程预算的3种编制方法。设计概算的编制方法是分了建筑工程和安装工程的,施工图预算这里建筑工程和安装工程施工图预算的编制方法是一样的。

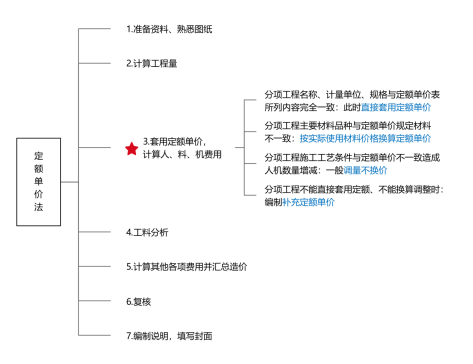

(1)定额单价法

定额单价法是用事先编制好的分项工程的定额单价表来编制施工图预算的方法。

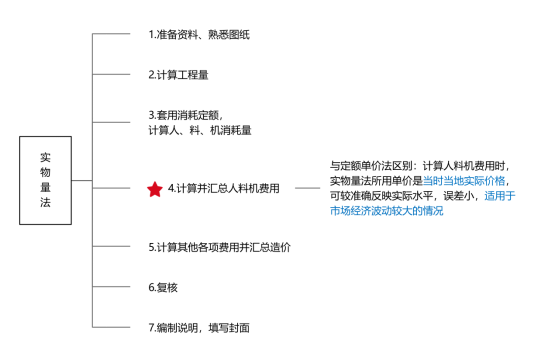

(2)实物量法

实物量法是依据施工图纸和预算定额的项目划分及工程量计算规则,先计算出分部分项工程量,然后套用预算定额(实物量定额)来编制施工图预算的方法。

【对比提示】“定额单价法”与“实物量法”编制步骤需要熟悉记忆下,可对比记忆,两者很相似。

重点就在于第四步“计算并汇总人材机费用”时,实物量法套用消耗定额计算出人、材、机消耗量后,此时并没有人材机费用,仅有数量。因为实物量法的特点在于其单价用的是“当时当地实际价格”,而并非定额单价。

(3)综合单价法

综合单价法亦称为工程量清单单价法,是根据国家统一的工程量计算规则计算工程量,采用综合单价的形式计算工程造价的方法。按照单价综合内容的不同,综合单价可分为:不完全费用综合单价和全费用综合单价。

我国目前实行的工程量清单计价采用的综合单价是不完全费用综合单价,在分部分项工程、措施项目、其他项目单价中综合了人、材、机费用、管理费、利润,以及一定范围内的风险费用,但未包括税金,是不完全费用综合单价。

【提示】记住名称即可,这里不涉及考点内容,具体内容后续“第16章 工程量清单计价”会专门介绍。

考点三:设计概算与施工图预算的审查

1、设计概算编制依据的审查

主要审查概算编制依据是否符合以下要求:

(1)定额和标准的时效性

(2)针对性(项目特点)

(3)合理性(反映真实造价水平)

(4)对影响造价或投资水平的主要因素或关键工程的必要说明

(5)适用性(适用于具体建设项目)

2、审查方法

设计概算审查方法 | 施工图预算审查方法 | ||

对比分析法 | 与设计图纸对比,与规定标准对比 通过对比分析,发现设计概算存在的主要问题和偏差 | 全面审查法 (逐项审查法) | 对各项工程细目逐项全面详细审查 优点:全面细致,审查质量高;缺点:工作量大,时间较长 适用条件:一些工程量较小、工艺比较简单的工程 |

查询核实法 | 对一些关键设备和设施、重要装置、难以核算的较大投资进行多方查询核对、逐项落实的方法 | 重点审查法 | 抓重点进行审核;(工程量大或者造价高) 优点:突出重点、审查时间短、效果好 |

联合会审法 | 先采取多种形式分头审查,层层审查把关后,由有关单位和专家进行联合会审 | 标准预算审查法 | 适用条件:利用标准图纸或通用图纸的工程 优点:时间短、效果好、易定案 缺点:适用范围小 |

分组计算审查法 | 把预算中项目按类别划分若干组(举例:天棚和地面) 特点:审查速度快,工作量小 | ||

对比审查法 | 适用条件:工程条件相同时 举例:拟建工程与已完或在建工程采用同一施工图,相同部分可采用对比审查法,不同部分采用其他方式审查 | ||

筛选审查法 | 筛选出单位建筑面积工程量、用工、单价的数值,以这些指标为标准进行审查 优点:速度快,便于发现问题 缺点:问题出现原因需要继续审查 | ||

2025年一级建造师四色笔记全新升级上线,助你锁定核心考点,短时冲刺及格线!

四色笔记的诞生,正是为了解决大家的备考痛点!

🔴红色高频考点→命题组出题范围

🟢绿色易错易混→考场陷阱先预防

🔵蓝色数字计算→关键数据不遗忘

🟣紫色技巧口诀→应试加分有锦囊

拿到四色笔记后,建议你这样复习:

一轮:全面铺开,用四色标记,搭建知识框架。

二轮:聚焦重点,强化红绿蓝紫,攻克薄弱环节。

三轮:查漏补缺,巩固四色要点,从容应对考试。

立即行动,抢占备考先机!

9月份,我们顶峰相见!