2025年一级建造师《工程经济》考试已经结束,通过各位考生朋友努力,第一时间搜集齐全考试试题,整体难度与往年持平,考生朋友们可以放平心态,静待十二月份的结果出炉。

一、考试难度

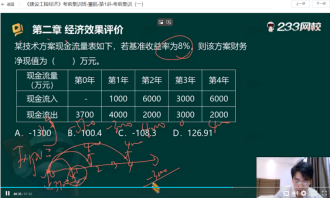

2025年《工程经济》真题难度相对其他年份基本持平,常规考点居多,课堂上老师基本都有讲解,且分值分布较均衡,第1篇 工程经济考察23分,第2篇 工程财务考察30分,第3篇 工程计价考察47分,与24年分值相比,第2篇分值略有下降,第3篇分值略有增加。第1篇 教材62页,所占分值23分;第2篇 教材90页,所占分值30分;第3篇 教材225页,所占分值47分。

综合对比,性价比高的还是前2篇。计算题总共18道,基本都在历年真题考过(除个别未考过以外),真题大约80%以上为历年考点,掌握历年真题知识点是拿下工程经济科目考试的关键。

二、考试章节知识点分布统计

章节 | 单选(道) | 多选(道) | 分值 |

第1篇 工程经济 | 13 | 5 | 23 |

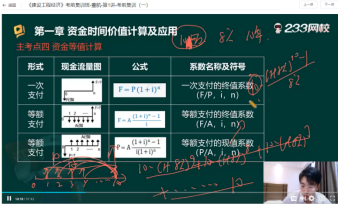

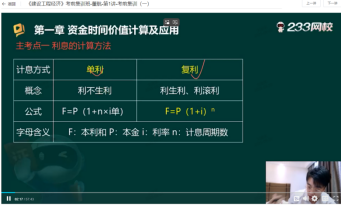

第1章 资金时间价值的计算及应用 | 4 | 1 | 6 |

第2章 经济效果评价 | 4 | 1 | 6 |

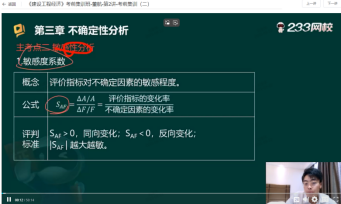

第3章 不确定性分析 | 2 | 1 | 4 |

第4章设备更新分析 | 2 | 1 | 4 |

第5章 价值工程 | 1 | 1 | 3 |

第2篇 工程财务 | 16 | 7 | 30 |

第6章 财务会计基础 | 3 | 1 | 5 |

第7章 费用与成本 | 2 | 1 | 4 |

第8章 收入 | 2 | 1 | 4 |

第9章利润和所得税费用 | 2 | 1 | 4 |

第10章 财务分析 | 3 | 1 | 5 |

第11章 筹资管理 | 2 | 2 | 6 |

第12章 营运资金管理 | 2 | 0 | 2 |

第3篇 工程计价 | 31 | 8 | 47 |

第13章建设项目总投资构成及计算 | 7 | 2 | 11 |

第14章工程计价依据 | 4 | 1 | 6 |

第15章 设计概算与施工图预算 | 4 | 1 | 6 |

第16章工程量清单计价 | 7 | 1 | 9 |

第17章 工程计量与支付 | 5 | 1 | 7 |

第18章工程总承包计价 | 2 | 1 | 4 |

第19章 国际工程投标报价 | 1 | 1 | 3 |

第20章工程计价数字化与智能化 | 1 | 0 | 1 |

总计 | 60 | 20 | 100 |

三、考前课程覆盖试题情况分析

下面一起看看网校考前课程覆盖25年试题情况,考前课程有:阶段测评二(1套题)、模考金题(2套题)与考前集训班,课时总长10h左右,但是覆盖的考试分值是相当可观:单选题有44道,多选题有8道,换算成分值有60分,占考试分值达到60%。精讲班课程2025年真题知识点分值覆盖率较高,除第40题、71题的知识点未覆盖到。其余考题老师精讲课程均有讲解,在精讲课程的基础上,练习一定量的真题与高质量模拟试题,再结合考前冲刺课程,通过经济科目应该是非常容易得,所以备考26年的考生朋友,一定要选择对的老师,做高质量的试题,这样才可以高效备考,轻松过考。

单选题号 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

考前集训班 | √ | √ | √ | √ | √ | √ | √ | |||

模考金题班 | √ | √ | √ | √ | √ | √ | √ | √ | ||

阶段测评(二) | √ | √ | √ | √ | √ | |||||

教材精讲班 | √ | √ | √ | √ | √ | √ | √ | √ | √ | √ |

单选题号 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

考前集训班 | √ | √ | √ | |||||||

模考金题班 | √ | √ | √ | √ | ||||||

阶段测评(二) | √ | √ | ||||||||

教材精讲班 | √ | √ | √ | √ | √ | √ | √ | √ | √ | √ |

单选题号 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 |

考前集训班 | √ | √ | √ | √ | √ | |||||

模考金题班 | √ | √ | √ | √ | √ | √ | ||||

阶段测评(二) | √ | √ | √ | √ | ||||||

教材精讲班 | √ | √ | √ | √ | √ | √ | √ | √ | √ | √ |

单选题号 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 |

考前集训班 | √ | √ | √ | √ | ||||||

模考金题班 | √ | √ | √ | |||||||

阶段测评(二) | ||||||||||

教材精讲班 | √ | √ | √ | √ | √ | √ | √ | √ | √ | |

单选题号 | 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 |

考前集训班 | √ | √ | √ | √ | √ | √ | √ | |||

模考金题班 | √ | √ | √ | √ | ||||||

阶段测评(二) | √ | |||||||||

教材精讲班 | √ | √ | √ | √ | √ | √ | √ | √ | √ | √ |

单选题号 | 51 | 52 | 53 | 54 | 55 | 56 | 57 | 58 | 59 | 60 |

考前集训班 | √ | √ | √ | |||||||

模考金题班 | √ | √ | √ | √ | ||||||

阶段测评(二) | ||||||||||

教材精讲班 | √ | √ | √ | √ | √ | √ | √ | √ | √ | √ |

多选题号 | 61 | 62 | 63 | 64 | 65 | 66 | 67 | 68 | 69 | 70 |

考前集训班 | √ | √ | √ | √ | ||||||

模考金题班 | √ | √ | √ | |||||||

阶段测评(二) | ||||||||||

教材精讲班 | √ | √ | √ | √ | √ | √ | √ | √ | √ | √ |

多选题号 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 |

考前集训班 | √ | √ | ||||||||

模考金题班 | √ | √ | ||||||||

阶段测评(二) | √ | |||||||||

教材精讲班 | √ | √ | √ | √ | √ | √ | √ | √ | √ |

(说明:此题号与233网校题库25年《经济》真题试卷题号一一对应)

以下就是25年试题与对应课程内容的部分截图,有兴趣的考生朋友可以去看看。

试题内容 | 对应课程内容 | 所属位置 |

1.某企业从银行借入资金1000万元,期限5年,年利率5%,按年计息,到期一次性还本付息。该笔借款按复利和单利两种计息方式的总利息差额是()万元。 A. 0 B. 15.506 C. 26.282 D. 40.096 |  | 董航考前集训班-第1讲 |

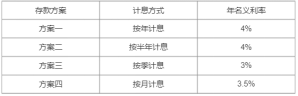

2.某企业拟向银行存入一笔期限1年的资金采用复利计息,到期一次性取出本息。有四种存款方案可供选择,数据如下表:

不考虑其他因素,该企业应选择的存款方案是()。 A. 方案一 B. 方案二 C. 方案三 D. 方案四 |  | 董航考前集训班-第1讲 |

3.某企业年初从银行借入资金1200万元,期限5年,年利率4%,按年复利计息,每年年末等额偿还本息。该企业借款期内每年年末应偿还的金额是()万元。 A. 269.553 B. 288.000 C. 291.997 D. 330.588 4.某企业拟年初一次性向银行存入一笔资金,期望第4年年末收回本利和1000万元,若年利率4%,按年复利计息,则企业年初应存入的资金是()万元。 A. 821.927 B. 854.804 C. 862.069 D. 888.996 | | 董航考前集训班-第1讲 |

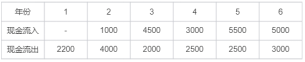

6.某方案现金流量如下表(各年现金流量均发生在年末),设折现率为8%,该方案的财务净现值是()。

A. 967.714 B. 1128.741 C. 1045.131 D. 2800.000 | | 董航考前集训班-第1讲 |

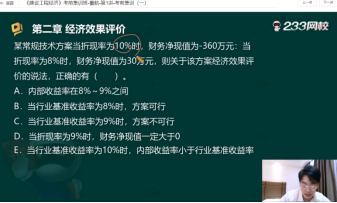

7.某具有常规现金流量的方案,当折现率为 7%时,财务净现值为150万元,当折现率为 9%时,财务净现值为-80万元,该方案财务内部收益率的取值范围是()。 A. 小于7% B. 大于7%小于 8% C. 大于9% D. 大于8%小于 9% | | 董航考前集训班-第1讲 |

8.甲乙两个计算期不同的互斥方案,经济效果评价结论均可行已知在各自的计算期内,甲方案的财务净现值大于乙方案,静态投资回收期长于乙方案,财务内部收益率大于乙方案,等额年值小于乙方案关于甲乙两方案比选的说法,正确的是() A. 基于等额年值判断,乙方案更优 B. 基于财务净现值判断,甲方案更优 C. 基于投资回收期判断,乙方案更优 D. 基于财务内部收益率判断,甲方案更优 |

| 董航阶段测评班-第1讲 |

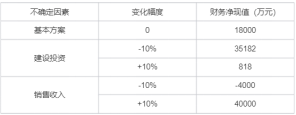

10.方案单因素敏感性分析时,计算数据如下表:

关于不确定因素敏感性的说法,正确的是()。 A. 销售收入的敏感度系数是12.22 B. 建设投资的敏感度系数是4.88 C. 销售收入降低2.22%时财务净现值小于零 D. 财务净现值对建设投资的敏感度大于销售收入 |

| 董航考前集训班-第2讲 |

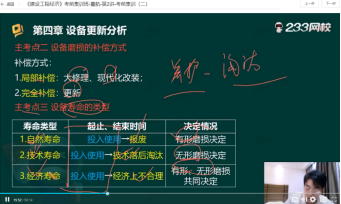

11.关于设备寿命的说法,正确的是()。 A. 自然寿命是指设备从全新投入使用开始到出现故障进行大修所经历的时间 B. 经济寿命是指设备从全新投入使用开始,到年平均使用成本最低的使用年限 C. 技术寿命是指设备从全新投入使用开始,到技术进步导致其无法使用的时间 D. 设备寿命通常由有形磨损和无形磨损共同决定,与设备的内在质量无关 |

| 董航考前集训班-第2讲 |

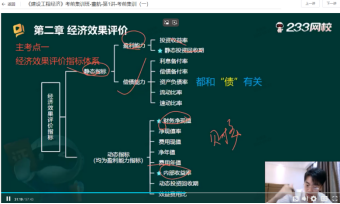

62. 下列方案经济效果评价指标中,属于盈利能力评价指标的有()。 A. 财务净现值 B. 费用年值 C. 动态投资回收期 D. 利息备付率 E. 资产负债率 |

| 董航考前集训班-第1讲 |

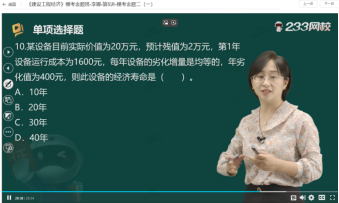

12.某施工企业有一台原始价值4万元的设备,预计使用年限10年,净残值0.4万元。第一年的运行成本1万元,以后每年设备的劣化值均为0.2万元。该设备的经济寿命是()年。 A. 5.10 B. 5.48 C. 6.32 D. 6.00 |

| 李娜模考金题班-第5讲 |

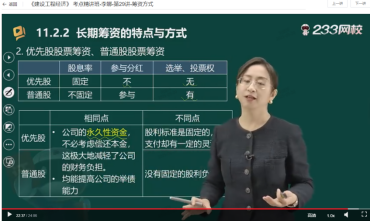

26.下列企业筹集资金的方式中,能够取得永久性资金的是( )。 A. 融资租赁 B. 发行普通股股票 C. 长期借款 D. 发行企业债券 | | 李娜考点精讲班-第29讲 |

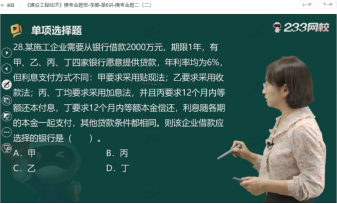

29.某企业拟从银行借款1000万元,期限1年,有四家银行可提供贷款,年名义利率均为3%。其中,甲银行要求采用贴现法付息,乙银行要求分12期等额本息偿还贷款,丙银行要求贷款到期时一次性还本付息,丁银行要求贷款期间在银行保持100万元的补偿性余额。不考虑其他因素,该企业应选择的银行是()。 A. 甲 B. 乙 C. 丁 D. 丙 |

| 李娜模考金题班-第6讲 |

30. 某建设项目,工程费用20000万元,工程建设其他费用5200万元,基本预备费1260万元,价差预备费800万元,建设期利息600万元,铺底流动资金700万元,该建设项目的动态投资部分是()万元。 A. 1800 B. 1400 C. 2100 D. 3360 |  | 李娜模考金题班-第7讲 |

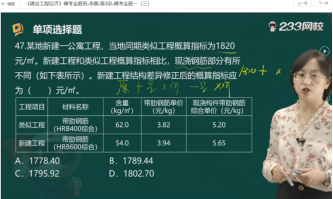

41.某工程项目按概算指标和地区材料预算价格编制概算,计算出土建工程含税单位造价为1627元/㎡ (其中人材机费用为 1230 元/㎡。)按照项目所在地造价管理部门规定,企业管理费费率 8%(以人材机费用为计算基数),利润率 7%(以人材机费用和企业管理费之和为计算基数),该土建工程与概算指标结构构件相比有部分变更,每100m2 的人材机费用相较概算指标对应部分的费用增加4800元,以上人材机费用均不含增值税进项税额,规费已计入人工费和企业管理费中,增值税税率 9%,修正后的该土建工程含税单位造价是 ()元/㎡。 A. 1675.00 B. 1935.63 C. 1687.46 D. 2109.84 |

| 李娜模考金题班-第3讲 |

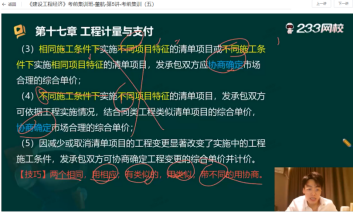

53.采用单价合同的工程,因工程变更引起分部分项工程项目清单变化时,关于综合单价确定的说法,正确的是()。 A. 相同施工条件下实施相同项目特征的清单项目,应由发承包人协商确定新的综合单价 B. 相同施工条件下实施类似项目特征的清单项目,应采用类似清单项目的合同单价 C. 不同施工条件下实施不同项目特征的清单项目,发承包人可依据工程实施情况,协商确定新的综合单价 D. 不同施工条件下实施相同项目特征的清单项目,可采用相同特征项目的合同单价 |

| 董航考前集训班-第5讲 |

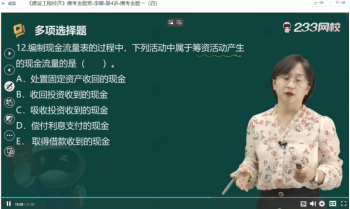

70.编制企业现金流量表时,应列入筹资活动产生的现金流入的有()。 A. 吸收投资收到的现金 B. 收回投资收到的现金 C. 取得借款收到的现金 D. 取得投资收益收到的现金 E. 处置固定资产收回的现金净额 | | 李娜模考金题班-第4讲 |

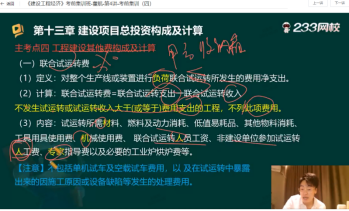

73.下列费用中,属于工程建设其他费中联合试运转费的有()。 A. 空载试车费 B. 试运转专家指导费 C. 非建设单位人员参加试运转人工费 D. 试运转所需机械使用费 E. 试运转暴露的设备缺陷处理费 |

| 董航考前集训班-第4讲 |

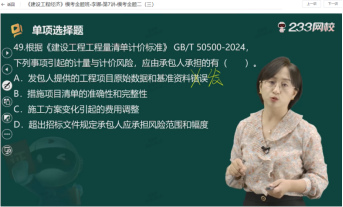

77.下列事项引起的计量与计价风险,应由发包人承担的有()。 A. 合同基准日后发生的法律法规与政策性变化 B. 措施项目清单不完整 C. 超出合同约定物价变化范围和波动幅度的市场物价变动 D. 采用单价合同的工程发包人提供的分部分项工程量清单存在缺陷 E. 发包人批准的工程变更 |

| 李娜模考金题班-第7讲 |

四、2025年备考建议

通学精讲,全面覆盖

第一轮“全面覆盖”,重者恒重,主要的学习方向还是围绕老师强调的重点复习,一定要注意理解考点的考察形式,了解其内涵,很多看似考计算考选择,实际上是考概念。

第二轮“重在练习”,熟练掌握习题班、模考金题班、考前集训班的内容,再通过练习历年真题,建立良好的答题体系,掌握大部分老师强调的常规重点考点。