一、近五年考情分析

年份 | 2021年 | 2020年 | 2019年 | 2018年 | 2017年 |

分值 | 3分 | 1分 | 4分 | 2分 | 2分 |

二、现金和有价证券的财务管理

(一)现金管理的目标

1、企业置存现金的原因,主要是满足交易性需要、预防性需要和投机性需要。

交易性需要是指满足日常业务的现金支付需要。预防性需要是指置存现金以防发生意外的支付。投机性需要是指置存现金用于不寻常的购买机会。

2、企业现金管理的目标,就是要在资产的流动性和盈利能力之间做出抉择,以获取最大的长期利益。

(二)现金管理的方法

为了提高现金使用效率,可采用的管理方法

1、力争现金流量同步

2、使用现金浮游量

3、加速收款

4、推迟应付票据及应付账款的支付:企业在不影响自己信誉的前提下尽可能地推迟应付票据及应付账款的支付期。

(三)最佳现金持有量分析

成本分析模式是通过分析持有现金的成本,寻找持有成本最低的现金持有量。

持有的现金成本 | 内容要点 |

机会成本 | 现金作为企业的一项资金占用是有价的,这种代价就是机会成本 |

管理成本 | 是一种固定成本,与现金持有量之间无明显的比例关系 |

短缺成本 | 1、是因缺乏必要的现金,不能应付业务开支所需,而使企业蒙受损失或为此付出的代价 2、现金的短缺成本随现金持有量的增加而下降,随现金持有量的减少而上升 |

上述三项成本之和最小的现金持有量,就是最佳现金持有量 | |

三、存货的财务管理

(一)存货的管理目标

存货占用资金是有成本的,占用过多会使利息支出增加并导致利润的损失;各项开支的增加更直接使成本上升。进行存货管理,就要尽力在各种存货成本与存货效益之间做出权衡,达到两者的最佳结合。这也就是存货管理的目标。

(二)储备存货的有关成本

储备存货成本 | 内容要点 |

取得成本 | 分为订货成本(取得订单的成本,如办公费、差旅等)和购置成本(存货本身的价值) |

储存成本 | 储存成本=储存固定成本+储存变动成本 |

缺货成本 | 存货供应中断而造成的损失 |

存货的总成本=取得成本+储存成本+缺货成本 | |

(三)存货决策

1、存货的决策涉及四项内容:决定进货项目、选择供应单位、决定进货时间和决定进货批量。财务部门的职责是决定进货时间和进货批量。

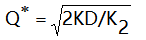

2、经济订货量的计算

Q*——经济订货量

K——每次订货的变动成本;

D——存货年需要量;

K2——单位储存成本;

(四)存货管理的ABC分析法

种类 | 特点 | 管理方式 | 具体材料 |

A类 | 钱多量少 | 分品种重点管理,严格控制 | 如钢筋、水泥等 |

B类 | 介于A类和C类之间 | 采取灵活措施,分别类一般控制 | - |

C类 | 钱少量多 | 凭经验确定进货量 | 如螺丝、钉子等 |

分类标准:金额标准、品种数量标准 | |||

四、真题回顾

【2021】企业为提高现金使用效率,利用已经开出了支票而银行还未将该款项划出这一时间段内的资金,此现金管理的方法属于()的方法。

A.使用现金浮游量

B.使现金流量同步

C.加速收款

D.推迟应付账款

【2021】采用成本分析模式确定企业现金持有量时,考虑的成本有()。

A.沉没成本

B.外部成本

C.机会成本

D.短缺成本

E.管理成本

针对零基础,理论及实战经验均匮乏的考生,2022年一级建造师钻石无忧班已来袭!3大阶段稳步锁分,专为通关考试而设计,完善且科学的授课体系,为您的一级建造师考试保驾护航~

3大阶段 | 班级 | 内容 |

分析入门知识 | ||

熟悉教材考点脉络 | ||

总结做题方法 | ||

狠抓60%+分值考点 | ||

集中突破案例难题 | ||

讲解历年真题试卷 | ||

剖析2套突击卷/科 | ||

核心考点强化密训 |

温馨提示:文章由作者233网校-lsy独立创作完成,未经著作权人同意禁止转载。