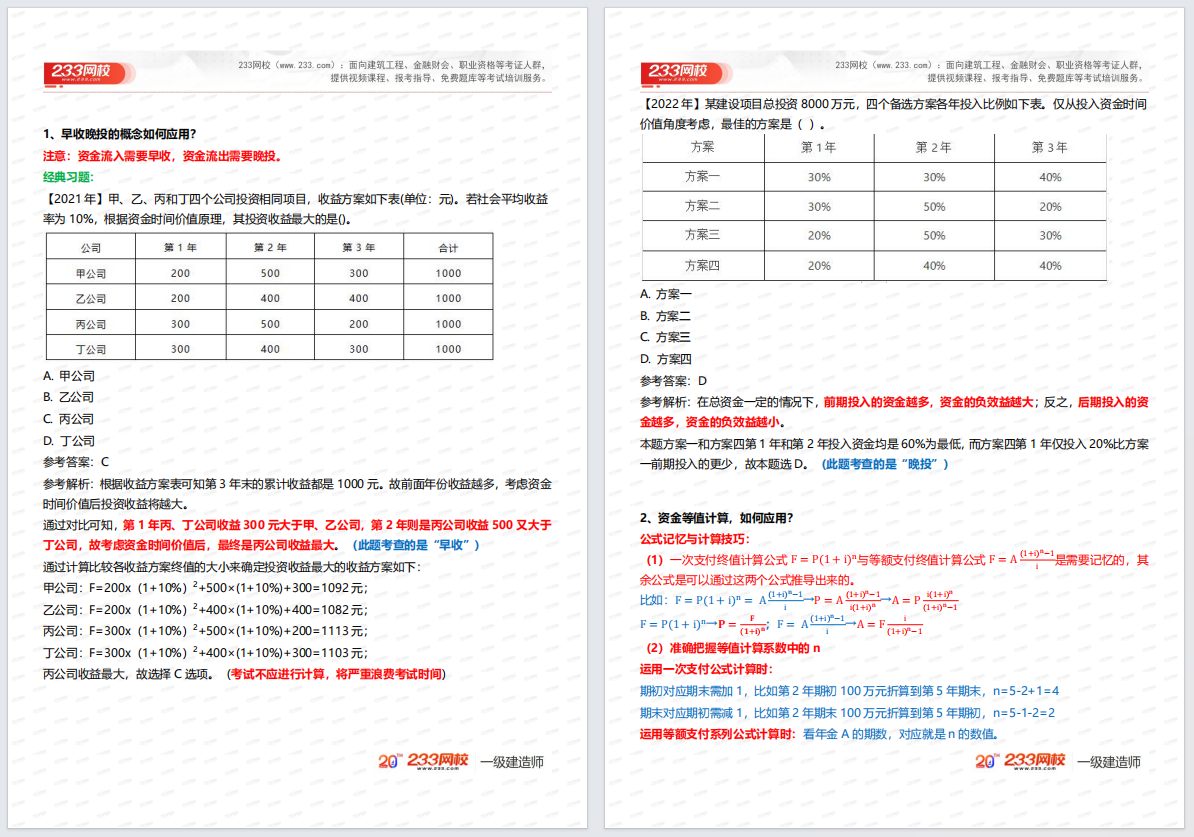

问题1、早收晚投的概念如何应用和区分?

注意:资金流入需要早收,资金流出需要晚投。

经典习题(解析有答题小技巧):

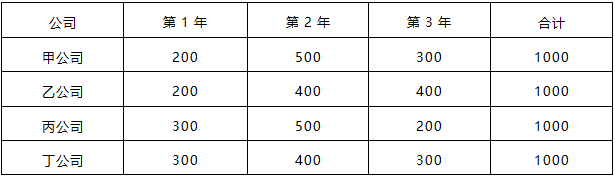

甲、乙、丙和丁四个公司投资相同项目,收益方案如下表(单位:元)。若社会平均收益率为10%,根据资金时间价值原理,其投资收益最大的是()。

A. 甲公司

B. 乙公司

C. 丙公司

D. 丁公司

根据收益方案表可知第3年末的累计收益都是1000元。故前面年份收益越多,考虑资金时间价值后投资收益将越大。

通过对比可知,第1年丙、丁公司收益300元大于甲、乙公司,第2年则是丙公司收益500又大于丁公司,故考虑资金时间价值后,最终是丙公司收益最大。(此题考查的是“早收”)

通过计算比较各收益方案终值的大小来确定投资收益最大的收益方案如下:

甲公司:F=200x(1+10%)2+500×(1+10%)+300=1092元;

乙公司:F=200x(1+10%)2+400×(1+10%)+400=1082元;

丙公司:F=300x(1+10%)2+500×(1+10%)+200=1113元;

丁公司:F=300x(1+10%)2+400×(1+10%)+300=1103元;

丙公司收益最大,故选择C选项。(考试不应进行计算,将严重浪费考试时间)

问题2、资金等值计算,如何应用?

公式记忆与计算技巧:

(1)一次支付终值计算公式 与等额支付终值计算公式

与等额支付终值计算公式 是需要记忆的,其余公式是可以通过这两个公式推导出来的。

是需要记忆的,其余公式是可以通过这两个公式推导出来的。

比如:

(2)准确把握等值计算系数中的n

运用一次支付公式计算时:

期初对应期末需加1,比如第2年期初100万元折算到第5年期末,n=5-2+1=4

期末对应期初需减1,比如第2年期末100万元折算到第5年期初,n=5-1-2=2

运用等额支付系列公式计算时:看年金A的期数,对应就是n的数值。

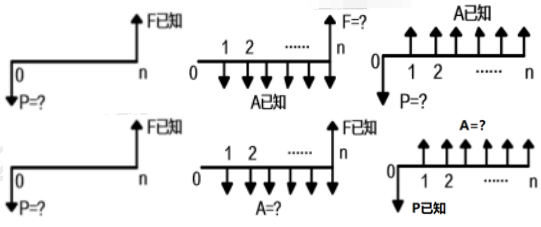

(3)注意现值P、终值F、年金A之间的关系

P对应的是0点(即第1年期初);F对应的是第n期期末;

A对应的是第1~n期,每期的期末。

初学者建议结合上述图示来理解。

经典习题(解析有答题小技巧):

某企业第1年年初和第1年年末分别向银行借款30万元,年利率均为10%,复利计息,第3~5年年末等额本息偿还全部借款。则每年年末应偿还金额为( )。

A.20.94

B.23.03

C.27.87

D.31.57

首先明确此题是计算年金A,那么可以运用已知P求A,或者采用已知F求A。但是此题现值P和终值F都没有告知。

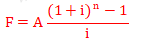

故需要想办法求出现值P或终值F?这就取决于大家还记得哪个公式了?大部分应该是记得:

这就需要把第1年年初和第1年年末的30万元全部折现到第5年年末,求得F,然后就是已知F求A,i=10%,n=3。

所以[30×(1+10%)5+30×(1+10%)4]=A×{10%/[(1+10%)3-1]}

求得A=27.87(万元)。

同时大家可以思考下如果改用已知P求A,大家会计算吗?如果能够计算出来,说明资金等值计算1-2分的计算题没什么问题了。

问题3、经济效果评价指标的分类,如何区分?

近5年每年都有考,比如:静态与动态;盈利与偿债。理解的基础上记忆区分就好。

静态评价指标 | 动态评价指标 |

盈利能力:投资收益率、静态投资回收期 | 盈利能力:财务净现值、净现值率、费用现值、净年值、费用年值、财务内部收益率、动态投资回收期、效益费用比 |

偿债能力:利息备付率、偿债备付率、资产负债率、流动比率、速动比率 |

偿债能力指标单独熟悉记忆,前3个好理解,注重记忆流动比率和速动比率。

偿债能力指标均为静态指标,静态盈利能力指标只有2个(投资收益率、静态投资回收期)。

带有“现值”“年值”“动态”等关键字的都是动态指标,可结合第1章资金等值计算理解,因为考虑了资金的时间价值。

问题4、财务内部收益率的计算有什么技巧?

采用线性内插法估算,是难点,需要掌握技巧,最近3年未考计算,25年予以关注。

计算技巧:短边更近法

一正一负财务净现值,对应两个折现率;那么FIRR一定处于这两个折现率之间,而且FIRR更接近于折现率所对应财务净现值的绝对值小的一边。

经典习题:

某常规技术方案:FNPV(16%)=160万元,FNPV(18%)=-80万元,则方案的FIRR最可能为( )。

A.15.98%

B.16.21%

C.17.33%

D.18.21%

问题5、盈亏平衡分析计算,有什么技巧?

收入=单价×产量-单位产品税金及附加×产量

成本=固定成本+可变成本=固定成本+单位可变成本×产量

(单价×产量-单税×产量)-(固定成本+单位可变成本×产量)=利润;利润为0时即盈亏平衡

计算技巧:

(1)看清题意,明确计算的是哪一类盈亏平衡点,计算盈亏平衡时等式中的利润为0。

(2)题干一般会给出销售单价,设计产量、单位税金及附加、固定成本、单位可变成本数据。

(3)如果是计算产量相关的盈亏平衡点,即产量为待求值,其余代入已知数值。生产能力利用率=产销量盈亏平衡点/设计产量×100%

盈亏平衡产量和盈亏平衡生产能力利用率是越低越好,抗风险能力越强。

(4)如果是计算售价相关的盈亏平衡点,即销售单价为待求值,其余代入已知数值,注意产量即设计产量。

(5)注意单位的统一。

经典习题:

某投资项目年设计生产能力为15万吨,产品销售价格为400元/吨,单位产品金及附加为8元,年固定成本为1500万元,单位产品可变成本为160元。销售收入和成本均不含增值税,则该项目盈亏平衡点的产销量为( )万吨。

A. 3.7

B. 6.47

C. 4.6

D. 6.25

(单价×产量-单税×产量)-(固定成本+单位可变成本×产量)=0

代入相关数据:(400×产量-8×产量)-(1500+160×产量)=0,产销量盈亏平衡=6.47万吨

……

未完!!!

由于篇幅过长,大家可点击下方链接下载完整版文档⬇⬇

↓↓ 下方扫码,添加学霸君领取资料 ↓↓

一建备考时间仅剩一百多天,说长不长,说短不短。但只要你从现在开始行动,用对方法、合理规划,时间就会成为你最忠实的战友。记住:通关一建的秘诀,不在于你比别人多聪明,而在于你比别人更懂得如何高效利用时间。

别让焦虑吞噬你的信心,也别让拖延成为你的绊脚石。从现在起,放下手机,拿起书本,用一百多天的汗水,换一张通往职业巅峰的通行证!

乾坤未定,你我皆是黑马!加油,一建人!

🔥2025年一建精讲课程配套资料上线啦!

赵春晓、王东兴、李娜、梁毛、胡宗强、王克、刘二林等老师亲编~

浓缩教材考点,锁定核心要点!

⬇⬇下方扫码,立即获取⬇⬇

温馨提示:文章由作者233网校-lxh独立创作完成,未经著作权人同意禁止转载。