一建《经济》第二章近5年考核分值约4-5分!本文精准提炼该章6个核心高频考点,涵盖高频命题点与易错难点。备考时间紧?锁定这些精华考点,助你高效掌握经济基础,轻松拿下高分值考点!

☟☟ 加学霸君微信,进免费刷题群 ☟☟

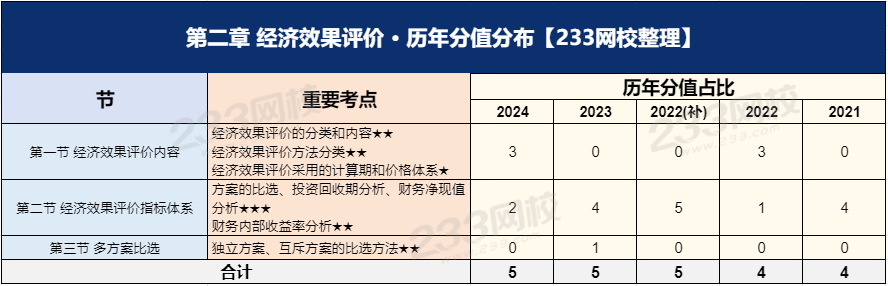

一、一建《经济》历年分值分布情况

一建《经济》第二章共3个小节,各小节在历年考试中的分值分布和重要程度有所不同。下面为大家罗列了各节重要考点和历年分值占比等,如下表:

点击下载>>2025年一建《公共科》分值分布打卡表(完整版)

二、一建《经济》第二章核心考点

考点一:经济效果评价内容

分类 | 经济评价 | 从国家经济整体利益角度出发,宏观评价 |

财务评价 (财务分析) | 从拟建项目角度出发,评价项目在财务上可行性 (1)经营性项目:分析盈利能力、偿债能力、财务生存能力 (2)非经营性项目:主要分析财务生存能力 | |

评价方法分类 | 结果肯定程度 | 分为:确定性评价与不确定性评价 【小提示】同一个方案必须同时进行确定性和不确定性评价 |

评价方法性质 | 分为:定量分析(看数据)与定性分析(看原因、看本质) 【分类依据】是否可度量。可度量是定量分析,不可度量是定性分析 | |

是否考虑时间因素 | 分析:静态分析(不考虑)与动态分析(考虑) | |

是否考虑融资 | 分析:融资前分析与融资后分析 【小提示】一般宜先进行融资前分析;融资前分析应以动态分析为主、静态分析为辅 | |

评价计算期 | 建设期 | 技术方案从资金正式投入开始到技术方案建成投产为止所需要的时间 |

运营期 | 投产期:技术方案投入生产,生产能力尚未完全达到设计能力时的过渡阶段 达产期:生产运营达到设计预期水平后的时间 |

考点二:常用经济效果评价指标

静态指标:投资收益率、静态投资回收期(盈利能力)

利息备付率、偿债备付率、资产负债率、流动比率、速动比率(偿债能力)

动态指标(也是盈利能力指标):财务净现值、净现值率、费用现值、净年值、费用年值、财务内部收益率、动态投资回收期、效益费用比

【记忆提示】

(1)偿债能力指标单独熟悉记忆,前3个好理解,注重记忆流动比率和速动比率。

(2)偿债能力指标均为静态指标,静态盈利能力指标只有2个

(3)带有“现值”“年值”“动态”等关键字的都是动态指标,可结合第1章资金等值计算理解,因为考虑了资金的时间价值。

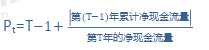

考点三:静态投资回收期计算

计算公式:

T:技术方案各年累计净现金流量首次为正或零的年数

静态投资回收期(Pt)与基准静态投资回收期(Pc)比较:Pt≤Pc,方案可以考虑接受

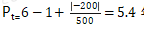

举例:某方案投资现金流量表的数据见下表,行业基准投资回收期6年,计算静态投资回收期,判断方案是否可行。

计算期 | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

现金流入 | - | - | - | 800 | 1200 | 1200 | 1200 |

现金流出 | - | 600 | 900 | 500 | 700 | 700 | 700 |

净现金流量 | - | -600 | -900 | 300 | 500 | 500 | 500 |

累计净现金流量 | - | -600 | -1500 | -1200 | -700 | -200 | 300 |

答案: ,小于行业基准收益率,故方案可行。

,小于行业基准收益率,故方案可行。

【计算提示】公式记忆准确,考题一般只会给出现金流入(正值)与现金流出(负值)金额,需要计算净现金流量以及累计净现金流量。注意切勿形成惯性思维,表格的最上方不一定就是现金流入,也有可能是现金流出。

考点四:财务净现值(FNPV)

(1)概念:按设定的折现率(一般采用财务基准收益率ic)计算方案计算期间内各年净现金流量都折现到方案开始实施时(即计算期期初)的现值之和。

(2)财务基本收益率的考点内容有:

指的是应当获得的最低盈利率水平。

一般投资者自行测定的基准收益率符合要求:

①不低于单位资金成本和单位投资的机会成本;

②应考虑投资风险和通货膨胀率。

③境外投资方案的财务基准收益率的测定,应首先考虑国家风险因素。

(3)FNPV≥0,方案在财务上可行

(4)优点:考虑了资金的时间价值;能够直接以货币额表示方案的盈利水平

(5)缺点:必须先确定一个符合经济现实的折现率;不能直接反映方案单位投资的收益水平;不能反映方案投资回收的速度。

【计算提示】常结合现金流量图与资金等值计算。

如果每年的净现金流量都相等,即已知A求P。

如果每年的净现金流量不相等,即已知F求P,只是每年的净现金流量都要这样计算1次。

考点五:财务内部收益率(FIRR)

概念:财务内部收益率是使方案在计算期内各年净现金流量的现值累计等于零时的折现率。

财务内部收益率其实是一个折现率,用该折现率计算方案的财务净现值正好等于零。

评价准则:财务内部收益率≥财务基准收益率,则方案在经济上可行

对于常规技术方案,应用FIRR评判与应用FNPV评判结论一致的

(1)评价准则的理解,财务内部收益率是财务净现值正好等于零时的折现率。

通过前面学习知道:折现率越小,财务净现值越大。

故财务内部收益率≥财务基准收益率时,用财务基准收益率计算出来的财务净现值必然大于0。

也印证了:用FIRR评判与用FNPV评判结论一致的。

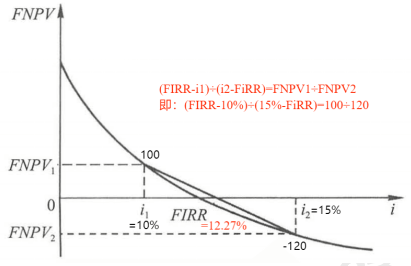

(2)财务内部收益率的计算,采用线性内插法估算,是难点,需要掌握技巧。

举例:

已知i=10%,FNPV=100;i=15%,FNPV=-200,求解FIRR?

一正一负财务净现值,对应两个折现率;那么FIRR一定处于这两个折现率之间,而且FIRR值更靠近财务净现值绝对值小的折现率。

结合下图来理解,计算的财务内部收益率更靠近i1,因为i1对应的财务净现值的绝对值更小。此方法可节省计算时间的同时,提高了做题正确率。

考点六:方案比选

(1)方案之间的关系

独立关系 | 各方案现金流量是独立的,不具有相关性 任一方案的采用与否与方案自身的可行性相关 |

互斥关系 | 各方案之间互不相容、互相排斥、不能同时存在 |

相关关系 | 某一方案的采用与否对其他方案的现金流量带来一定的影响,进而影响其他方案的采用或拒绝。相关关系又分为:负相关关系与正相关关系 |

(2)方案的比选方法

独立方案的比选方法其实就是对经济效果评价指标的检验,比如方案的静态投资回收期短于基准投资回收期,则认为该方案可行。

①评价指标直接对比法

计算期相同的互斥方案,常用的评价指标有财务净现值、净年值、费用现值、年折算费用等。

比如财务净现值评价依据是:财务净现值大于等于零且为最大的方案为最优可行方案。

计算期不同的互斥方案的比选,需要对各备选方案的计算期和计算公式进行适当的处理,使各方案在相同的条件下进行比较。通常的处理方法包括年值法、最小公倍数法和研究期法等。

年值法 | 计算各备选方案的等额年值(AW)并进行比较的方法,AW≥0,且AW最大者为最优方案 |

最小公倍数法 | 又称方案重复法,以备选方案计算期最小公倍数作为各方案共同计算期 |

研究期法 | 也称最小计算期法。选取一个适当的计算期作为各方案共同的计算期,计算各个方案在该计算期内的财务净现值,以财务净现值较大的为优 |

②增量指标分析法

比较两个方案之间的“增量”;如果增量方案可行,选择投资额大的方案。

2025年一级建造师四色笔记全新升级上线,助你锁定核心考点,短时冲刺及格线!

四色笔记的诞生,正是为了解决大家的备考痛点!

🔴红色高频考点→命题组出题范围

🟢绿色易错易混→考场陷阱先预防

🔵蓝色数字计算→关键数据不遗忘

🟣紫色技巧口诀→应试加分有锦囊

拿到四色笔记后,建议你这样复习:

一轮:全面铺开,用四色标记,搭建知识框架。

二轮:聚焦重点,强化红绿蓝紫,攻克薄弱环节。

三轮:查漏补缺,巩固四色要点,从容应对考试。

立即行动,抢占备考先机!

9月份,我们顶峰相见!

温馨提示:文章由作者233网校-lxh独立创作完成,未经著作权人同意禁止转载。