一建《经济》第三章近5年考核分值约2-4分!本文精准提炼该章2个核心高频考点,涵盖高频命题点与易错难点。备考时间紧?锁定这些精华考点,助你高效掌握经济基础,轻松拿下高分值考点!

☟☟ 加学霸君微信,进免费刷题群 ☟☟

一、一建《经济》历年分值分布情况

一建《经济》第三章共2个小节,各小节在历年考试中的分值分布和重要程度有所不同。下面为大家罗列了各节重要考点和历年分值占比等,如下表:

点击下载>>2025年一建《公共科》分值分布打卡表(完整版)

二、一建《经济》第三章核心考点

考点一:盈亏平衡分析

重要考点,主要考盈亏平衡点的计算。

盈亏平衡等式(利润为0时,即盈亏平衡):

(销售单价×产销量-单位产品税金及附加×产销量)-(固定成本+单位可变成本×产销量)=利润

盈亏平衡点的计算有两种:

(1)与产量相关,包括产销量盈亏平衡点,生产能力利用率表示的盈亏平衡点。

(2)与售价相关,产品售价盈亏平衡点。

应用此等式的前提条件有:

(1)产量等于销售量;即等式中的产销量

(2)产量发生变化时,单位可变成本不变,即总成本费用是产量的线性函数。

(3)产量发生变化时,产品售价不变,即销售收入是销售量(产量)的线性函数。

【计算提示】

(1)看清题意,明确计算的是哪一类盈亏平衡点,计算盈亏平衡时等式中的利润为0。

(2)题干一般会给出销售单价,设计产量、单位税金及附加、固定成本、单位可变成本数据。

(3)如果是计算产量相关的盈亏平衡点,即产销量为待求值,其余代入已知数值。生产能力利用率=产销量盈亏平衡点/设计产量×100%

盈亏平衡产量和盈亏平衡生产能力利用率是越低越好,抗风险能力越强。

(4)如果是计算售价相关的盈亏平衡点,即销售单价为待求值,其余代入已知数值,注意产销量即设计产量。

考点二:敏感性分析

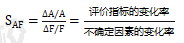

1、敏感度系数

概念理解:敏感度系数是指方案分析指标变化的百分率与不确定因素变化的百分率之比。表示分析指标对于该不确定因素的敏感程度,从而找出影响分析指标的不确定因素。

分析指标:第2章里面的经济效果评价指标。

不确定因素:如投资、产品售价、主要投入物价格、建设期、产销量、贷款利率、外汇汇率等。

计算公式:

评判标准:SAF>0,同向变化;SAF<0,反向变化;|SAF|越大,越敏感

优缺点:提供变动率之间的比例,不能直接显示变化后评价指标的值

敏感性分析的步骤:

(1)确定分析指标。

(2)选择不确定因素。

(3)计算不确定因素的变化对分析指标的影响。

(4)确定敏感性因素;相对测定法通过敏感度系数确定;绝对测定法通过临界点确定。

(5)对敏感性分析结果进行分析。

【计算提示】注意是变化率的比值,有时题目给出的变化量,需要先转换为变化率。注意分析指标与不确定因素别弄反。

2、临界点

概念理解:临界点是指不确定因素的变化极限值,即不确定因素的变化使方案由可行变为不可行的临界数值。例如当产品价格下降到某一值时,财务内部收益率将刚好等于财务基准收益率,此点称为产品价格下降的临界点。

临界点一般不考具体计算,注意以下几点就好

(1)临界点是不确定因素的变化使方案由可行变为不可行的临界数值。

(2)临界点可用临界点百分比或者临界值分别表示。

(3)临界点越低,影响越大,越敏感。

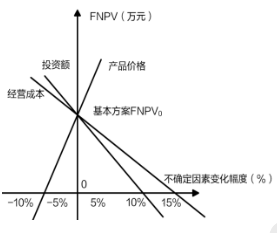

3、敏感性分析图

结合下图理解:纵坐标:评价指标(财务净现值);横坐标:不确定因素的变化率。

3条斜线分别表示的是:不确定因素(经营成本、投资额、产品价格)对评价指标(财务净现值)的影响。

(1)产品价格变动-5%时,财务净现值变为0,方案由可行变为不可行,此点为临界点;

(2)产品价格临界点最小,最敏感;

(3)产品价格直线最陡,斜率最大,最敏感。

2025年一级建造师四色笔记全新升级上线,助你锁定核心考点,短时冲刺及格线!

四色笔记的诞生,正是为了解决大家的备考痛点!

🔴红色高频考点→命题组出题范围

🟢绿色易错易混→考场陷阱先预防

🔵蓝色数字计算→关键数据不遗忘

🟣紫色技巧口诀→应试加分有锦囊

拿到四色笔记后,建议你这样复习:

一轮:全面铺开,用四色标记,搭建知识框架。

二轮:聚焦重点,强化红绿蓝紫,攻克薄弱环节。

三轮:查漏补缺,巩固四色要点,从容应对考试。

立即行动,抢占备考先机!

9月份,我们顶峰相见!

温馨提示:文章由作者233网校-lxh独立创作完成,未经著作权人同意禁止转载。