一建《经济》第四章近5年考核分值约4分!本文精准提炼该章5个核心高频考点,涵盖高频命题点与易错难点。备考时间紧?锁定这些精华考点,助你高效掌握经济基础,轻松拿下高分值考点!

☟☟ 加学霸君微信,进免费刷题群 ☟☟

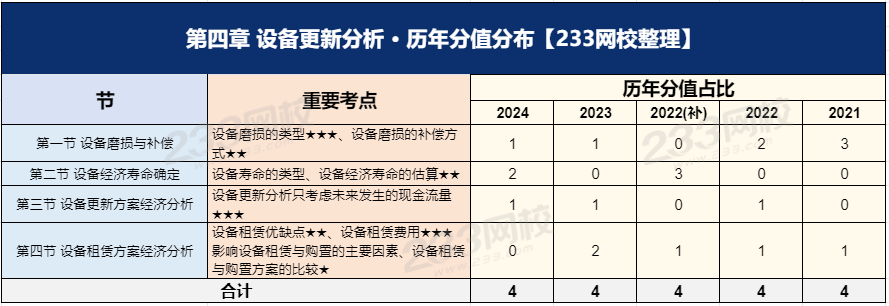

一、一建《经济》历年分值分布情况

一建《经济》第四章共3个小节,各小节在历年考试中的分值分布和重要程度有所不同。下面为大家罗列了各节重要考点和历年分值占比等,如下表:

点击下载>>2025年一建《公共科》分值分布打卡表(完整版)

二、一建《经济》第四章核心考点

考点一:设备磨损与补偿

1、磨损类型

有形磨损 (物质磨损) | 第Ⅰ类 | 设备在使用过程中,外力作用下产生的磨损、变形和损坏 【举例】长期使用造成零部件损坏、精度降低 |

第Ⅱ类 | 设备在闲置过程中,自然力作用产生实体磨损 【举例】生锈、腐蚀 | |

无形磨损 (精神磨损、经济磨损) | 第Ⅰ类 | 由于技术进步、工艺改进,生产同样结构或性能的设备所需的社会必要劳动时间相应减少,设备市场价格降低→设备原始价值部分贬值,技术没过时,不影响使用。 【举例】现在生产20年前的汽车 |

第Ⅱ类 | 由于技术进步、工艺改进,创新出新设备,原设备相对陈旧落后→要考虑换新设备了 【举例】生产最新的华为手机 | |

综合磨损 | 同时存在有形磨损和无形磨损的情况。任何设备,这两类磨损必然同时发生和同时互相影响 | |

有形磨损和无形磨损都会引起设备原始价值的贬值。

注意关键词,有形磨损分别是“使用”和“闲置”导致的。无形磨损是“技术进步”引起的,区别是:第Ⅰ类由于技术进步导致生产效率提高,故原有设备会贬值,但原设备还可以继续使用。第Ⅱ类由于技术进步导致出现新设备可以替代旧设备。

2、补偿方式

1.局部补偿:大修理(有形磨损补偿)、现代化改装(无形磨损补偿)

2.完全补偿:更新(有形、无形磨损补偿)

若设备磨损太严重而无法修复,或虽然修复但其精度仍达不到要求的,则应该采取更新补偿方式。

考点二:设备经济寿命

1、设备寿命的类型

寿命类型 | 起止、结束时间 | 决定情况 |

自然寿命 | 投入使用→报废 | 主要有形磨损决定 |

技术寿命 | 投入使用→技术落后淘汰 | 主要无形磨损决定 |

经济寿命 | 投入使用→经济上不合理 | 有形、无形磨损共同决定 |

三种寿命的起始时间是一样的,结束时间有所不同。不同类型寿命的特点要记住。

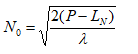

2、经济寿命的估算

概念理解:设备的经济寿命指的是包括实际价值(购置成本)和各年运行成本在内的设备年平均使用成本最低对应的使用年限。估算方法有两种:公式法与列表法,重点掌握公式法

公式法的计算:

式中:N0—经济寿命。λ—劣化值。P—目前实际价值。LN—第N年末的预计净残值。

【计算提示】考题一般有两种形式出现

(1)直接根据定义来计算,例如下表:

使用年限 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

平均年度资产消耗成本(万元) | 90 | 50 | 35 | 23 | 20 | 18 | 15 |

平均年度运行成本(万元) | 30 | 35 | 30 | 35 | 40 | 45 | 60 |

年平均使用成本(万元) | 120 | 85 | 65 | 58 | 60 | 63 | 75 |

解析:年平均使用成本=平均年度年运行成本+平均年度资产消耗成本

年平均使用成本最小为第4年:58万,所以经济寿命为第4年

(2)直接对公式的考查,题干会给出相关数据,代入即可,故该公式必须记住。

考点三:设备更新方案的比选原则

有3条比选原则:

(1)只考虑未来发生的现金流量

(2)站在咨询者(第三方)的视角分析问题

(3)设备更新分析以费用年值法为主

沉没成本的计算:沉没成本=旧设备账面价值-当前市场价值=(旧设备原值一历年折旧费)一当前市场价值

【计算提示】一般考查题目会给出相关数据,直接带入即可。也有可能结合“折旧费”计算考查,则需要先计算历年折旧费。

考点四:设备租赁方式与优缺点

1、设备租赁方式(教材主要介绍:经营租赁和融资租赁)

只要是租赁,承租人只有设备的使用权,无所有权。

经营租赁 | (1)特点:双方均可以一定方式在通知对方的规定时间内取消或终止租赁。出租人承担维修保养。租赁费计入企业成本,减少企业所得税纳税基数 (2)适用:技术进步快、用途较广泛、使用具有季节性的设备 |

融资租赁 | (1)以融通资金和对设备的长期使用为前提,租赁期相当于设备寿命期 ①特点:不可撤销性、周期长,出租人不承担维修保养 ②适用:大型设备、专有技术设备等 (2)融资租赁设备的费用由两部分组成: ①初始直接费:差旅费、谈判费等,计入当期费用一次性抵扣所得税 ②资产本身价值:作为固定资产可计提折旧费,而各期折旧费计入总成本费用,从而抵扣所得税纳税基数 |

2、设备租赁的优缺点

优点 | (1)节省设备投资(用较少资金获得急需设备) (2)加快设备更新速度(租赁可引进先进设备,减少企业因设备陈旧、技术落后而带来的风险) (3)提高设备利用率(季节性或临时性设备,租赁可避免购置带来的闲置) (4)设备租金可在所得税前扣除(能享受税费上的利益) (5)保持资金流动状态(不会使企业资产负债状况恶化) (6)避免通货膨胀和利率波动的冲击,减少投资风险 |

缺点 | (1)只有使用权而没有所有权(不能用于担保、抵押贷款) (2)资金成本高(租金总额要高于直接购置设备的费用,长期负债) (3)租赁合同规定严格,毁约要赔偿损失 |

考点五:设备租赁费用计算

包括:租赁保证金、担保费以及租金,重点考查租金的计算。

(1)租赁保证金:承租人交纳,一般按合同金额的一定比例计算,或是某一基期数的金额(如一个月的租金额)。

(2)担保费:承租人请担保人对租赁交易进行担保,承租人需要付给担保人一定金额的担保费。

(3)租金:计算主要有附加率法和年金法。重点掌握附加率法,年金法本质是考查资金的等值计算,如考试涉及,不能正确理解题意进行列式,或者计算过于复杂,建议跳过。

附加率法计算公式:

【计算提示】考题会给出相关数据,直接代入计算就好,公式必须记忆准确。

可理解为“设备价格的分摊”+“机会成本”+“附加要赚的钱”。

2025年一级建造师四色笔记全新升级上线,助你锁定核心考点,短时冲刺及格线!

四色笔记的诞生,正是为了解决大家的备考痛点!

🔴红色高频考点→命题组出题范围

🟢绿色易错易混→考场陷阱先预防

🔵蓝色数字计算→关键数据不遗忘

🟣紫色技巧口诀→应试加分有锦囊

拿到四色笔记后,建议你这样复习:

一轮:全面铺开,用四色标记,搭建知识框架。

二轮:聚焦重点,强化红绿蓝紫,攻克薄弱环节。

三轮:查漏补缺,巩固四色要点,从容应对考试。

立即行动,抢占备考先机!

9月份,我们顶峰相见!

温馨提示:文章由作者233网校-lxh独立创作完成,未经著作权人同意禁止转载。