一建《经济》第七章近5年考核分值约3-6分!本文精准提炼该章4个核心高频考点,涵盖高频命题点与易错难点。备考时间紧?锁定这些精华考点,助你高效掌握经济基础,轻松拿下高分值考点!

☟☟ 加学霸君微信,进免费刷题群 ☟☟

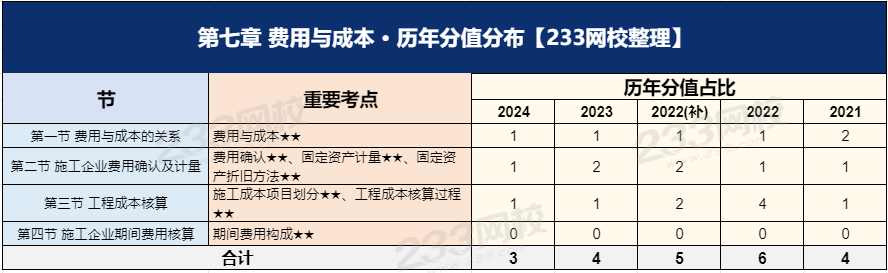

一、一建《经济》历年分值分布情况

一建《经济》第七章共4个小节,各小节在历年考试中的分值分布和重要程度有所不同。下面为大家罗列了各节重要考点和历年分值占比等,如下表:

点击下载>>2025年一建《公共科》分值分布打卡表(完整版)

二、一建《经济》第七章核心考点

考点一:支出、费用和成本的关系

1、支出即资金流出,与费用的关系主要体现在以下几点。

(1)由于支出不是财务会计核算中常用的概念。而费用是企业财务会计六大会计要素之一,用于与收入匹配反映企业一定时期的经营成果,费用的实质也是资产的耗费。故会计核算时应对不同类别支出采用不同的会计处理方式,处理方式之一就是以“费用”形式进入会计核算流程。

(2)企业经济活动中发生的支出应在会计核算中反映,但不是所有的支出都确认为费用。

(3)一项支出是否确认为某一会计期间的费用应遵循三项原则:划分资本性支出和收益性支出原则、权责发生制原则和配比原则。

2、费用与成本的关系与区别

关系 | 区别 |

(1)费用和成本两者都是资产的耗费。 (2)费用和成本两者都是针对特定会计期间而言的。 (3)成本是按照成本核算对象进行的费用归集,由费用转化而来。 (4)成本可以转化为费用。会计期末应将当期已销产品的成本结转进入当期损失,作为费用与当期收入配比计算经营成果。 | (1)费用是针对特定会计期间而言的;成本不仅是针对特定会计期间而言的,而且是针对特定成本核算对象而言的,成本是对象化了的费用。 (2)并非所有的费用均计入成本核算对象进行成本核算。哪些费用计入成本与成本核算方法相关。 |

3、支出、费用、成本分类

支出 | 收益性支出 例:买材料、付工资(费用) | 生产费用 (成本) | 直接成本 | 直接人工、直接材料、机械使用费 其他直接费 |

间接成本 | 组织和管理工程施工所发生的费用 | |||

分包成本 | 建筑企业将部分工程分包时可设 | |||

期间费用 | 销售费用 | 销售商品、提供劳务、专设销售机构 | ||

财务费用 | 利息、汇兑、手续费等 | |||

管理费用 | 企业行政人员工资及办公费等 | |||

资本性支出 (费用) | 购置和建造固定资产及发生的长期待摊费用支出等,买车、买设备、修路、去厂房办公楼上班 采用折旧费、摊销费等“费用”形式进入日常会计核算流程 | |||

营业外支出 | 公益性捐赠支出、非常损失、盘亏损失等 | |||

利润分配支出 | 股利分配支出 | |||

企业对外投资支出 | 购买股票、债券等向其他单位进行投资发生的支出 | |||

缴纳所得税费用支出 | 企业按规定缴纳所得税费用发生的支出 | |||

考点二:费用计量

由于资本性支出采用折旧费、摊销费等“费用”形式进入日常会计核算流程,故固定资产的折旧计算是重要考点内容,几乎常考。注意第14章施工机械台班折旧费计算和本章所学内容是相通的,考题也更多是计算施工机械的台班折旧费(即工作量法)。

平均 折旧 | 年限平均法 | (原价-预计净残值)/折旧年限 |

工作量法 | (原价-预计净残值)/总工作量 | |

加速 折旧 | 双倍余额 递减法 | a.不考虑固定资产预计净残值(除最后两年外) b.折旧率不变:折旧率=2÷预计的折旧年限×100% c.折旧基数递减:固定资产期初折余价值 年折旧额=固定资产期初折余价值×年折旧率 最后两年年折旧额=(固定资产应计折旧额-累计折旧)/2 固定资产应计折旧额=固定资产原值-净残值,净残值在最后2年扣除 |

年数总和法 | a.考虑固定资产预计残值 b.折旧率减少:年折旧率=尚可使用年数/年数总和×100% c.折旧基数不变:年折旧额=固定资产应计折旧额×年折旧率 例如使用年限为5年,那第1年折旧率为=5/(5+4+3+2+1) 第2年折旧率为=4/(5+4+3+2+1) 固定资产应计折旧额=固定资产原值-净残值(折旧额不变,变的是折旧率) |

考点三:工程成本的核算

1、成本构成与核算方法

按生产费用计入成本核算对象的过程和方法区分,成本分为直接成本和间接成本。

直接成本即直接计入成本,是指发生时即能直接计入某一成本核算对象的生产费用。

间接成本即间接计入成本,是指生产费用发生时,不能或不便于直接计入某一成本核算对象,而需按照一定的分配方法分配计算后才计入有关成本核算对象的费用。

成本核算方法

制造成本法 | 直接人工成本+直接材料成本+制造费用 |

完全成本法 | 直接人工成本+直接材料成本+制造费用+管理费用+销售费用+财务费用 |

作业成本法 | 首先按经营活动中发生的各项作业来归集成本,计算出作业成本 然后再按各项作业成本与成本对象之间的因果关系,将作业成本分配到成本核算对象,完成成本计算 |

2、工程成本核算过程

(1)工程成本核算对象 | 一般按单项合同确定核算对象 |

(2)成本核算范围 | 直接人工、直接材料、机械使用费、其他直接费用、间接费用 |

(3)成本归集、分配和结转 | (1)某一个成本核算对象承担的费用→直接计入成本 (2)几个成本核算对象承担的费用→分配计入成本 分配方法:直接费用比例、定额比例、职工薪酬比例 (3)结转产品成本 |

考点四:施工工期期间费用

1、期间费用的构成

销售费用 | 企业对外销售商品和提供劳务等过程中发生的各项费用,以及专设销售机构的各项经费 |

财务费用 | 企业为筹集生产经营所需资金等而发生的费用,包括利息支出(减利息收入)、汇兑损失(减汇兑收益)以及相关的手续费等。为购建资产发生的利息支出,符合资本化条件的,应计入有关资产的价值。 【小技巧】财务费用是期间费用里最常考的,特点是都和“钱”直接相关 |

管理费用 | 企业为组织和管理生产经营所发生的管理费用 |

2.期间费用的核算

企业日常会计核算过程中,应当设置销售费用、财务费用和管理费用一级会计科目和相应的明细科目,如管理费用——银行存款、管理费用——应付职工薪酬,对于期间费用进行归集,会计期末结转进行损益计算。

2025年一级建造师四色笔记全新升级上线,助你锁定核心考点,短时冲刺及格线!

四色笔记的诞生,正是为了解决大家的备考痛点!

🔴红色高频考点→命题组出题范围

🟢绿色易错易混→考场陷阱先预防

🔵蓝色数字计算→关键数据不遗忘

🟣紫色技巧口诀→应试加分有锦囊

拿到四色笔记后,建议你这样复习:

一轮:全面铺开,用四色标记,搭建知识框架。

二轮:聚焦重点,强化红绿蓝紫,攻克薄弱环节。

三轮:查漏补缺,巩固四色要点,从容应对考试。

立即行动,抢占备考先机!

9月份,我们顶峰相见!

温馨提示:文章由作者233网校-lxh独立创作完成,未经著作权人同意禁止转载。