一建《经济》第八章近5年考核分值约2-5分!本文精准提炼该章4个核心高频考点,涵盖高频命题点与易错难点。备考时间紧?锁定这些精华考点,助你高效掌握经济基础,轻松拿下高分值考点!

☟☟ 加学霸君微信,进免费刷题群 ☟☟

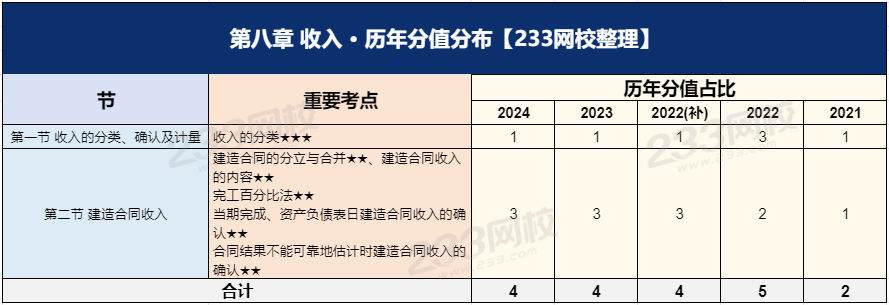

一、一建《经济》历年分值分布情况

一建《经济》第八章共2个小节,各小节在历年考试中的分值分布和重要程度有所不同。下面为大家罗列了各节重要考点和历年分值占比等,如下表:

点击下载>>2025年一建《公共科》分值分布打卡表(完整版)

二、一建《经济》第八章核心考点

考点一:收入的概念和特点

收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

广义收入:企业因生产经营及其他活动而获得的全部经济利益总流入。

狭义收入:即营业收入,是指在销售商品、提供劳务及让渡资产使用权等日常活动中形成的经济利益的总流入,包括主营业务收入和其他业务收入,不包括为第三方或客户代收的款项。

收入的特点:

(1)收入从企业的日常活动中产生,而不是从偶发的交易或事项中产生

(2)可能表现为资产增加或负债减少或二者兼而有之

(3)导致所有者权益增加的总流入,而不是净流入

(4)只包括本企业经济利益的流入,不包括为第三方或客户代收的款项

考点二:收入的分类

按收入的性质分类 | 按企业营业主次分类 | |

建造合同收入 | 主营业务收入 建筑业企业为建造合同收入 | |

销售商品收入 | 包括产品销售和材料销售两大类。 产品销售:自行加工的碎石、商品混凝土、各种门窗制品等 材料销售主要有:原材料、低值易耗品、周转材料、包装物等 | 其他业务收入 建筑业企业主要包括:产品销售收入、材料销售收入、机械作业收入、无形资产出租收入、固定资产出租收入等 |

提供劳务收入 | 主要包括机械作业、运输服务、设计业务、产品安装、餐饮住宿等 | |

让渡资产使用权收入 | 金融企业发放贷款取得的收入 让渡无形资产使用权取得的收入 机械出租等 | |

考点三:收入的确认和计量原则

收入确认和计量的原则 | 费用所属会计期间确认原则 |

(1)实现原则。收入应当在经济利益实现或者实现的可能性很大时确认 (2)关联原则。收入应当与相关的费用或成本相匹配 (3)可靠性原则。收入的金额应当能够可靠地计量 (4)一致性原则。在相同的情况下,应当采用一致的会计政策来确认收入 (5)主体原则。收入应当归属于实际产生收入的主体 | (1)划分资本性支出和收益性支出原则 (2)权责发生制原则 (3)配比原则 |

考点四:建造合同收入

1、建造合同

建设工程合同一般指工程勘察、设计、施工合同。

建造合同主要特征表现为:

(1)先有买主后有标的,工程范围、工期、质量和造价等内容在签订合同时已确定

(2)资产的建设期长

(3)建造的资产体积大,造价高

(4)建造合同一般为不可取消的合同

2、建造合同的类型

类型 | 概念 | 风险承担者 |

固定造价合同 | 指按照固定的合同价或固定单价确定工程价款的建造合同 | 承包人 |

成本加成合同 | 以合同约定或其他方式议定的成本为基础,加上该成本的一定比例或定额费用确定工程价款的建造(施工)合同 | 发包人 |

3、建造合同的分立与合并

一般情况下,企业应当以所订立的单项合同为对象分别计算和确认各单项合同的收入、费用和利润。

建造合同 分立 | 一项包括建造数项资产的建造合同,同时满足下列条件的,每项资产应当分立为单项合同: (1)每项资产均有独立的建造计划 (2)与客户就每项资产单独进行谈判时双方能够接受或拒绝与每项资产有关的合同条款 (3)每项资产的收入和成本可以单独辨认 |

建造合同 合并 | 一组合同无论对应单个客户还是多个客户,同时满足下列条件时应当合并为单项合同: (1)该组合同按一揽子交易签订 (2)该组合同密切相关,每项合同实际上已构成一项综合利润率工程的组成部分 (3)该组合同同时或依次履行 |

建造合同分立就是多个建造资产分开订立为多个单项合同,可理解为每项资产都有自己的合同。建造合同合并就是建造资产不论对应多少个客户,但只要满足条件后,我们可一起订立为一项合同。

4、建造合同收入的内容

包括:初始收入和合同变更、索赔、奖励等形成的收入。

初始收入 | 签约合同价,合同收入的基本内容 | |

追加收入 | 合同变更 | 客户为改变合同规定的作业内容而提出的调整 |

索赔款 | 因客户或第三方的原因造成的、向客户或第三方收取的、用以补偿不包括在合同造价中成本的款项 | |

奖励款 | 达到或超过规定的标准,客户同意支付的额外款项 | |

追加收入需要满足:

1.对方认可(变更、索赔)、能够判断符合条件(奖励);

2.金额能可靠计量

5、建造合同收入的确认

建筑业企业可以根据建造合同的结果能否可靠地估计,将合同收入的确认与计量分为两种类型处理。

1.合同结果能够可靠估计时建造合同收入的确认

完工百分比法确认完工进度 | 成本占比: 合同完工进度=累计实际发生的合同成本÷合同预计总成本×100% 【注意】累计实际发生的合同成本不包括: ①施工中尚未安装或使用的材料成本等与合同未来活动相关的合同成本, ②分包工程的工作量完成之前预付给分包单位的款项。 |

工作量占比: 合同完工进度=已经完成的合同工程量÷合同预计总工程量×100% | |

技术测量确定 | |

收入的确认 | 当期确认的合同收入:(合同总收入×完工进度)-以前会计期间累计已确认的收入 |

2.结果不能可靠地估计时建造(施工)合同收入的确认

成本能够回收 | 合同收入根据能够收回的实际合同成本来确认,合同成本在其发生的当期确认为费用。 |

成本不能回收 | 应在发生时立即确认为费用,不确认收入。 |

2025年一级建造师四色笔记全新升级上线,助你锁定核心考点,短时冲刺及格线!

四色笔记的诞生,正是为了解决大家的备考痛点!

🔴红色高频考点→命题组出题范围

🟢绿色易错易混→考场陷阱先预防

🔵蓝色数字计算→关键数据不遗忘

🟣紫色技巧口诀→应试加分有锦囊

拿到四色笔记后,建议你这样复习:

一轮:全面铺开,用四色标记,搭建知识框架。

二轮:聚焦重点,强化红绿蓝紫,攻克薄弱环节。

三轮:查漏补缺,巩固四色要点,从容应对考试。

立即行动,抢占备考先机!

9月份,我们顶峰相见!

温馨提示:文章由作者233网校-lxh独立创作完成,未经著作权人同意禁止转载。