会计要素的组成及应用,属于一建《工程经济》第六章的核心内容,近年考试中频繁出现。这一章概念多、易混淆,但会计要素是贯穿全章的基础线——搞懂资产、负债、所有者权益等要素的划分与应用,后面的会计等式、财务报表才能学得顺畅。

一建《工程经济》考点:会计要素的组成及应用

考点攻克:

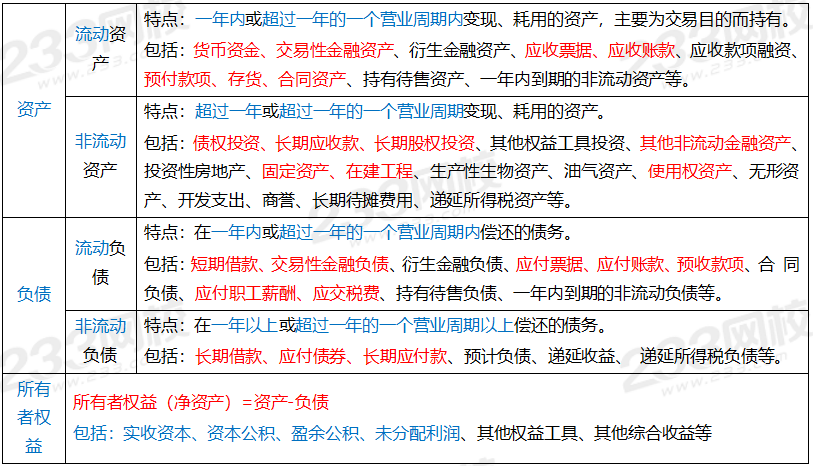

静态会计要素:资产、负债、所有者权益,是反映企业某一时点财务状况的。

静态会计等式(第一会计等式):资产=负债+所有者权益。

动态会计要素:收入、费用、利润,是反映企业某一时期经营成果的。

动态会计等式(第二会计等式):收入-费用=利润。

综合会计等式(第三会计等式):资产+费用=负债+所有者权益+收入;综合会计等式综合反映了企业期初财务状况和该时期内收入、费用发生后对期末财务状况的影响。

※ 小贴士:理解为主,静态要素与会计要素注意区分。流动资产与非流动资产、流动负债与非流动负债26年应重点关注,注意理解区分。

费用、收入、利润的具体内容分别在第7、8、9章详细介绍

真题重现:

1.下列会计要素中,属于静态会计要素的有( )。【2021年•多选】

A. 收入

B. 资产

C. 费用

D. 负债

E. 所有者权益

2.下列会计要素中属于动态会计等式组成要素的有( )。【2022年•多选】

A. 收入

B. 利润

C. 费用

D. 所有者权益

E. 资产

3.下列施工企业会计核算内容中,属于会计要素的是( )。【2024年•单选】

A. 责任成本

B. 增值税

C. 费用

D. 应付账款

4.静态会计等式的构成要素除资产和负债外,还包括的要素是( )。【2025年•单选】

A. 收入

B. 费用

C. 所有者权益

D. 经营性支出

5.下列会计科目中,属于所有者权益的是( )。【2025年•单选】

A. 资本公积

B. 投资性房地产

C. 在建工程

D. 递延收益

A选项正确,所有者权益的构成包括:实收资本、资本公积、盈余公积、未分配利润、其他权益工具、其他综合收益等。

BC选项,属于非流动资产,非流动资产包括债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、固定资产、在建工程、生产性生物资产、油气资产、使用权资产、无形资产、开发支出、商誉、长期待摊费用、递延所得税资产、其他非流动资产。

D选项,属于非流动负债,非流动负债包括长期借款、应付债券、租赁负债、长期应付款、预计负债、递延收益、递延所得税负债、其他非流动负债。

6.下列企业资产中,属于流动资产的是( )。【2023年•单选】

A. 交易性金融资产

B. 在建工程

C. 投资性房地产

D. 债权投资

想要稳稳拿下更多一建高频考点?这本一建《蓝宝典》帮你一次搞定!

✅ 出版社官方背书,权威可靠!

✅ 考点+习题,一本就够!

✅ 233名师亲编,搭框架+划重点+教做题!

▼ 立即扫码,免费领取 ▼

.png")

温馨提示:文章由作者233网校-lxh独立创作完成,未经著作权人同意禁止转载。