【本知识点所属章节】第一章 建设工程基本法律知识——1.5 建设工程税收制度

考点一:环境保护税

1、纳税人:

中国境内直接向环境排放应税污染物的企业事业单位和其他生产经营者。

但,下列情形不属于、不缴纳:

A.向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;

B.在符合国家和地方环境保护标准的设施、场所贮存或处置固体废物的。

2、计税依据:

应税大气污染物按照污染物排放量折合的污染当量数确定;

应税水污染物按照污染物排放量折合的污染当量数确定;

应税固体废物按照固体废物的排放量确定;

应税噪声按照超过国家规定标准的分贝数确定。

3、免征范围:见教材

农业生产排污;机动车等流动污染源排污;依法设立的城乡污水/生活垃圾集中处理场所排污,不超过国家和地方规定的排放标准的;纳税人综合利用的固体废物,符合国家和地方环境保护标准的。

4、排放大气、水污染物浓度值:

低于国家和地方规定标准的30%——减按75%征收;

低于50%———————————减按50%征收。

5、按月计算,按季申报缴纳

——不能按固定期限计算缴纳的,可以按次申报缴纳。

【习题练习】

考点二:个人所得税

(1)纳税人:

| 居民 | A.中国境内有住所 B.中国境内无住所但一个纳税年度内在中国境内居住累计满183天(公历1.1—12.31) |

| 非居民 | 中无住所又不居住 中无住所且居住不满183天 |

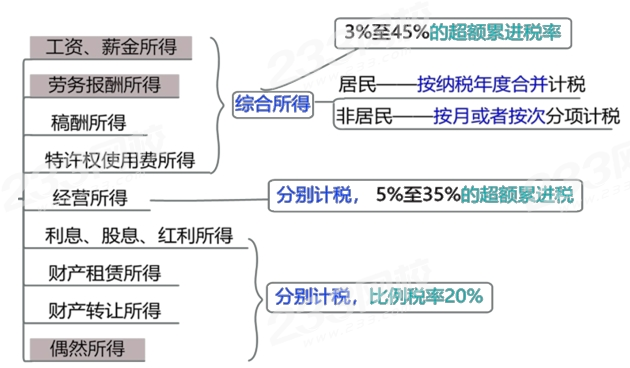

(2)征税范围 :

(3)免征个税范围:

①省级政府、国务院部委和解放军军以上单位,及外国组织、国际组织颁发的科/教/技术/文/卫/体/环境保护等方面的奖金;

②国债和国家发行的金融债券利息;

③按照国家统一规定发给的补贴、津贴;

④福利费、抚恤金、救济金; ⑤保险赔款;

⑥军人的转业费、复员费、退役金;

⑦安家费、退职费、基本养老金或退休费、离休费、离休生活补助费;

⑧依法应免税的各国驻华使/领馆的外交代表、领事官员和其他人员所得;

⑨中国政府参加的国际公约、签订的协议中规定免税的所得

【记忆:奖励国债 、救助福利、老外专属】

(4)减征——具体幅度和期限,由省级政府规定,并报同级人大常委备案:

①残疾、孤老人员和烈属的所得;

②因自然灾害遭受重大损失的。

(5)6项专项附加扣除:子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人。

(7)纳税人应办理纳税申报的情形:

①取得综合所得需要办理汇算清缴

②取得应税所得没有扣缴义务人

③取得应税所得,扣缴义务人未扣缴税款

④取得境外所得

⑤因移居境外注销中国户籍

⑥非居民个人在中国境内从2处以上取得工资、薪金所得

【记忆:2处/未扣缴/的境外/综合所得】

【习题练习】(2019年真题)某施工企业技术员王某,2019年6月份财产租赁所得为10000元,围挡租赁收入为3000元,股息所得为2000元,保险赔款为5000元,王某6月份的以上所得应当缴纳的个人所得税为()元。

A.3000

B.3400

C.2400

D.4000

注:以上学习内容选自刘丹老师2024年《法规》精讲班授课讲义

(本文为233网校原创文章,仅供考生学习使用,禁止任何形式的转载)

温馨提示:文章由作者233网校-jiangyan独立创作完成,未经著作权人同意禁止转载。