11月期货从业考试已经结束,大家感觉这次考试难度怎么样呢?

这次考后收到许多学员的反馈,让我们来看看这次考试情况如何,后期要备考的同学可以进行参考哦!

一、章节分值分布

题型题量

《期货基础知识》一共130道题。其中60道为单选题(0.5分/道),30道为多选题(1分/道),20道为判断题(0.5分/道),20道为综合题(1.5分/道),多选题和综合题相对来说难度更大一点。各个题型展示如下:

单选题↓

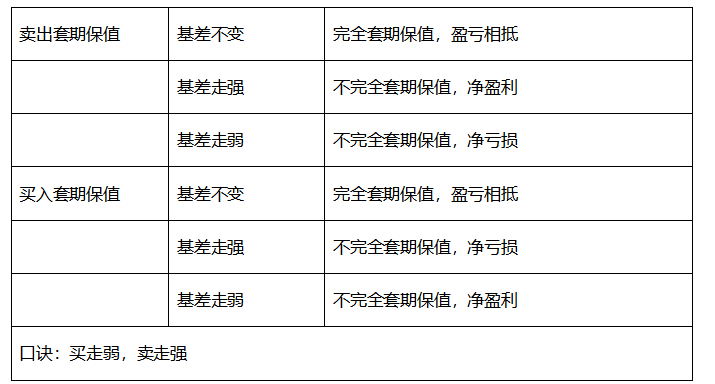

卖出套期保值是为了( )。

A.回避现货价格下跌的风险

B.回避期货价格上涨的风险

C.获得期货价格上涨的收益

D.获得现货价格下跌的收益

多选题↓

下列关于国债期货基差交易策略,正确的是( )。

A.基差空头策略即卖出国债现货、买入国债期货

B.基差多头策略即卖出国债现货、买入国债期货

C.基差多头策略即买入国债现货、卖出国债期货

D.基差空头策略即买入国债现货、卖出国债期货

判断题↓

在期现套利交易中,无套利区间是指将期现套利的交易成本考虑进去后,期货理论价格分别上移和下移一定幅度形成的区间。

A.正确

B.错误

综合题↓

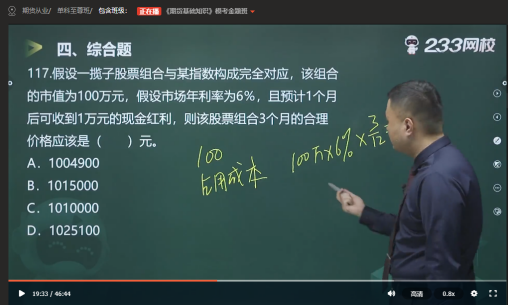

假设一揽子股票组合与香港恒生指数构成完全对应,该组合的市场价值为100万元。假设市场年利率为6%,且预计1个月后可收到1万元的现金红利,则该股票组合3个月的合理价格应该是()。

A. 1004900元

B. 1015000元

C. 1010000元

D. 1025100元

二、考试情况解析

此次考试难度整体和上次考试相当,那这次考试到底考了什么呢?我们一一来看。

1、考试出现原题。

根据考完学员的反馈,本次考试出现了很多233网校题库中的原题,特别是历年真题,往后要考的小伙伴一定要多在历年真题上花功夫,找对考试的捷径。

2、计算量大,考试时间紧张。

期货基础知识有很大一部分比例会涉及计算,且在计算之前还要把题目的逻辑捋清楚,100分钟内做完130道题,平均下来每道题不到1分钟的时间,时间确实很紧张,这给我们的考生提了个醒,平时练习要多提升计算速度,考试的时候要学会有所取舍,难题可以先行标记跳过,做完后面的有时间再回过头来做。

3、考教材新增/变化知识点

更换新教材以来,每次考试针对新增知识点都会进行考核,那么这一块内容所有考生要花时间去关注,对应的精讲班视频要多看,题目也要多做,上考场了面对这些内容才不会陌生。

三、历年真题考点覆盖情况

1.期权的内在价值也称期权的内涵价值,是指在不考虑交易费用和期权费的情况下,多头立即执行期权合约可获取的收益。

内在价值体现的是执行价格与标的资产价格的关系,看涨期权和看跌期权内在价值为:

看涨期权内在价值= Max (S-K, 0)

看跌期权内在价值=Max (K-S, 0)

式中,S为标的资产的即期价格,K为期权的执行价格。

以上表达式可见,期权的内在价值总是大于等于零。

2.买方不做期转现实际交收成本为:开仓价

买方做期转现的实际交收成本为:交收价-(平仓价-开仓价)

买方做期转现交易的前提为做后的成本小于不做的成本:

交收价-(平仓价-开仓价)<开仓价,整理后可得:平仓价-交收价>0

卖方不做期转现实际售价:开仓价-交割成本

卖方做期转现的实际售价:交收价+(开仓价-平仓价)

卖方做期转现前提为做后实际售价大于不做的实际价格:

交收价+(开仓价-平仓价)>开仓价-交割成本,整理后可得:平仓价-交收价<交割成本

结论:双方愿意做期转现的条件为0<平仓价-交收价<交割成本

3.

4.互换后双方一共可以节约利率=交叉相加大减小

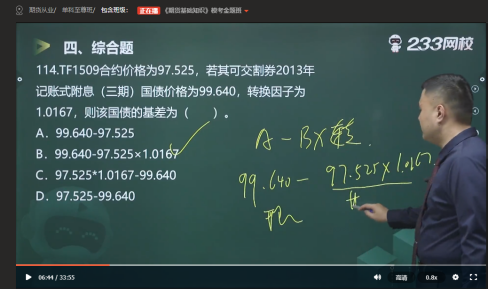

5.国债基差=国债现货价格-国债期货合约价格×转换因子(A-B×转换因子)

国债期货理论价格=(国债现货价格+资金占用成本-利息收入)/转换因子(A+B-C/转换因子)

四、考点课程覆盖情况

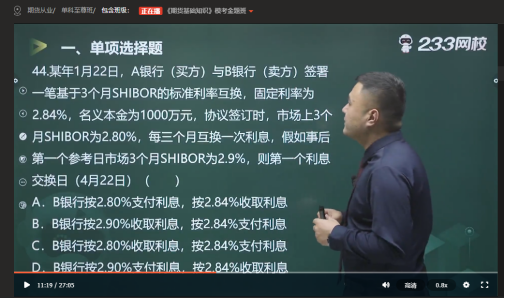

王佳荣老师在我们233网校主讲的期货基础知识视频课程多年来深受各位学员的喜欢,将复杂的理论知识用通俗的讲解和技巧进行拆解,帮助各位考生更好的掌握知识,本次考试就遇到了很多王佳荣老师在视频课中讲解过的题目,大家都可以去听听老师如何做题化繁为简哦!

五、期货基础知识如何备考?

工具:【233网校期货视频课程】+【233网校期货题库】

1.基础阶段:这一阶段侧重于听课,每天花2.5h时间听精讲班视频课程,同时要做好笔记,没听懂的地方多听几遍,每听完一章就做一章配套的练习题。

2.强化阶段:这一阶段侧重于做题,每天花2h时间听真题考点班、计算题专项班视频,做模拟题和历年真题。

3.冲刺阶段:这一阶段侧重于查漏补缺,每天花2h时间听冲刺串讲班、模考金题班视频,做考前点题、模考金题、模考大赛试题以及二刷真题,特别要关注做错的题。

温馨提示:文章由作者233网校-luohui独立创作完成,未经著作权人同意禁止转载。