距一级造价工程师补考仅剩下一周的时间,咱们造价管理科目学霸笔记的各章高频总结也来到了第五章的内容,第五章的分值占比在19-20分右,但是第五章项目投融资不太好理解,记忆性内容多,有写需要机械性记忆,属于较难的一个章节。

★更多一级造价工程师《造价管理》科目干货考点,请持续关注233网校《造价管理》学霸笔记栏目!

(1)资本金的来源:可以货币、实物、工业产权、非专利技术、土地使用权作价等形式出资(五类)。以工业产权、非专利技术作价出资的比例不得超过投资项目资本金总额的20%。(高新技术除外)

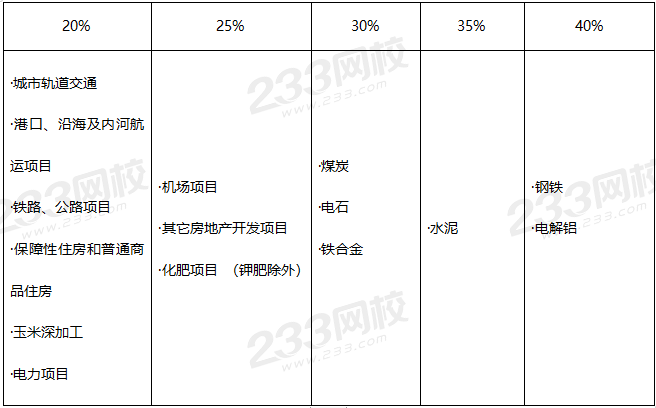

(2)项目资本金的最低比例要求

(1)项目资金筹措遵循的原则

规模适宜原则。

时机适宜原则。

经济效益原则。

结构合理原则。

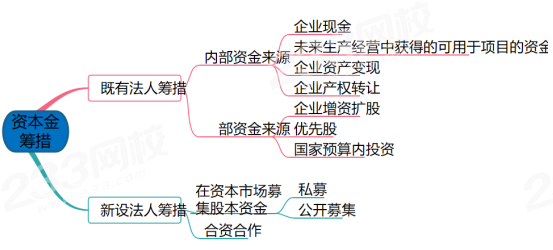

(2)资本金筹措渠道与方式

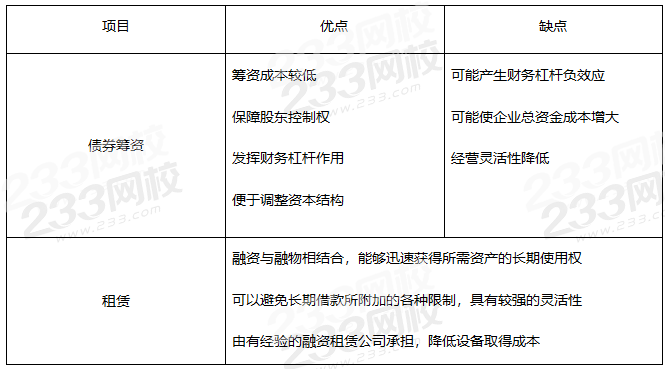

(3)各类债务融资的特点

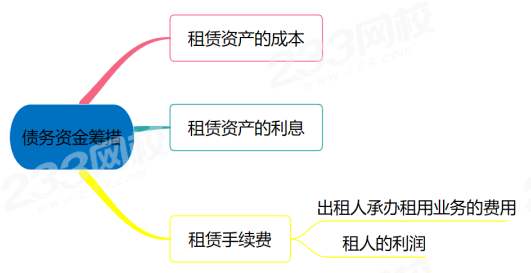

(4)融资租赁的租金

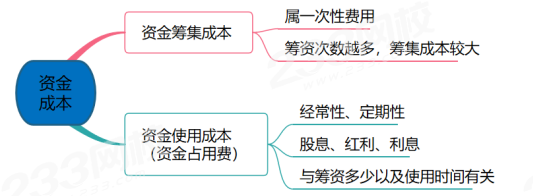

(5)资金成本

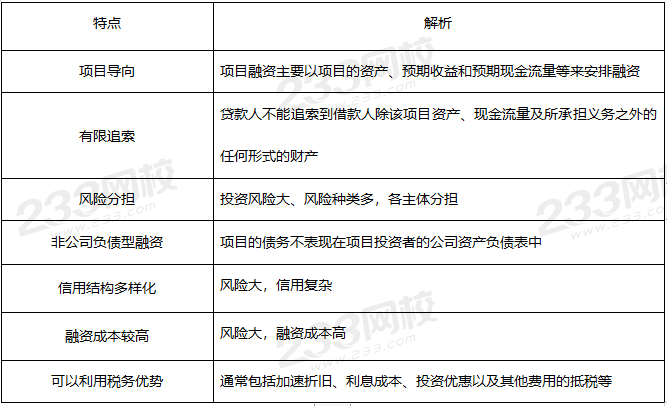

(1)项目融资的特点

(1)BOT与ABS方式比较

(1)不得抵扣的进项税额

·用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、服务类。(简易+免征+消费)

·非正常损失的购进货物、劳务服务、交通运输服务。(非正确损失的)

·非正常损失的在产品、产成品所耗用的购进货物、劳务和交通运输服务。(不包括非正常损失的固定资产)

(2)建筑业增值税计算

一般纳税人:

·增值税=税前造价×9%

·税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各项费用项目各费用项目均不包含增值税可抵扣进项税额的价格计算。

小规模纳税人:

·增值税=税前造价×3%

·各费用项目均包含增值税可抵扣进项税额的含税价格计算。

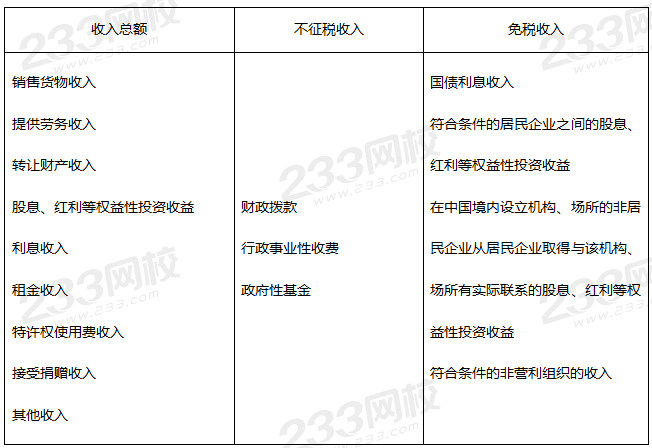

(1)应纳税额的计算

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除及允许弥补的以前年度亏损

应纳税额=应纳税所得额×所得税税率-减免和抵免的税额

(2)应纳税所得额计算中的扣除

·企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予扣除。

·企业亏损可以在连续5年内可以用税前利润弥补进行弥补。

(3)企业所得税的税率

·一般居民企业:25%

·非居民企业、符合条件的小型微利企业:20%

·国家需要重点扶持的高新技术企业:15%

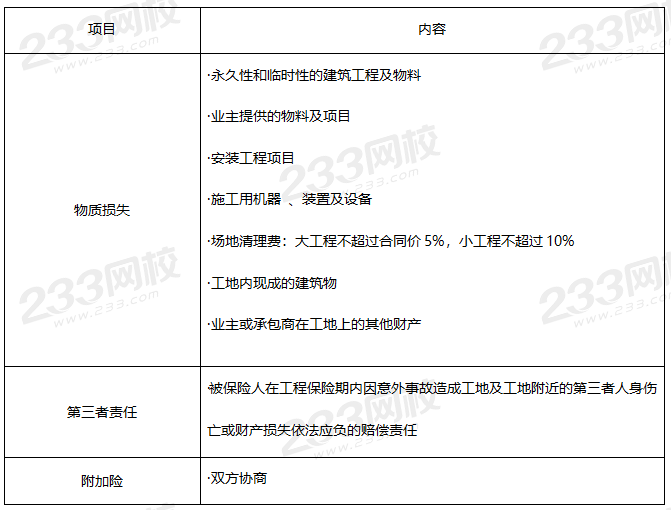

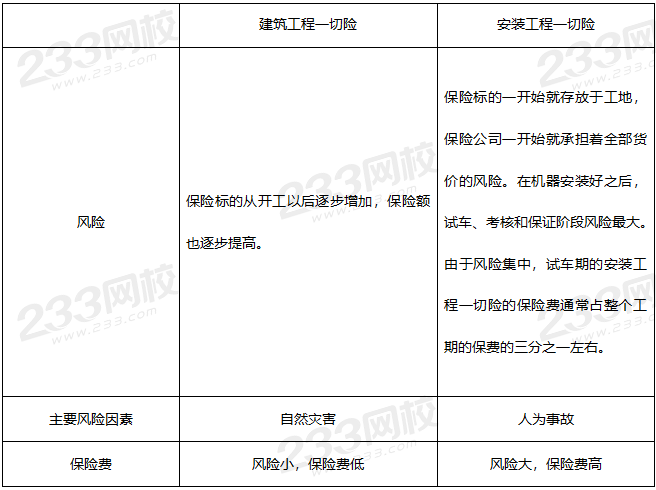

(1)建筑工程一切险的保险项目

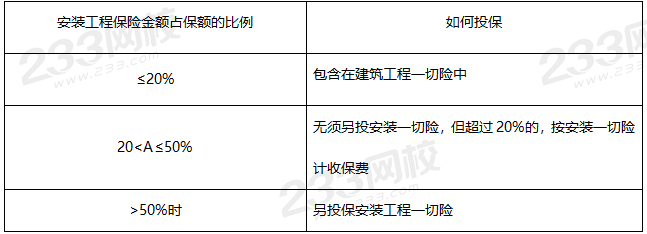

(2)建筑工程中的安装项目

(1)安装工程一切险的特点(与建筑工程一切险的区别)

(2)关于安装工程项目中的土木建筑项目

同建筑工程一切险的原则

(3)试车考核期

·一般不超过3个月,若超过3个月,应另行加费。

·对旧的机器设备,一律不负责试车,也不承保保证期责任。

温馨提示:文章由作者233网校-ljt独立创作完成,未经著作权人同意禁止转载。