考点精讲:静态投资回收期——第四章【高效备考,讲师解密90%核心考点,免费试听>>】

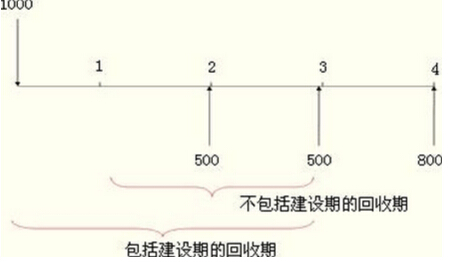

1.含义:静态投资回收期是指以投资项目经营净现金流量抵偿原始投资所需要的全部时间。2.种类:包括建设期的回收期(PP)和不包括建设期的回收期(PP’)

包括建设期的回收期(PP)=不包括建设期的回收期(PP’)+建设期

3.计算:①公式法

【适用条件】

(1)运营期内前若干年(假定为s+1~s+m年,共m年)每年净现金流量相等;

(2)这些年内的经营净现金流量之和应大于或等于原始投资合计。

【公式】

包括建设期的回收期(PP)=不包括建设期的回收期+建设期

【提示】 (1)静态投资回收期有两个指标:包括建设期的回收期和不包括建设期的回收期;(2)公式法计算出的回收期为不包括建设期的回收期,列表法计算出的回收期为包括建设期的回收期; (3)如果题目中要求计算静态投资回收期,要注意必须同时计算两个指标; (4)如果现金流量表中给出累计净现金流量,但没有给出每年的净现金流量,可以按下式计算: 某年的净现金流量=该年的累计净现金流量-上一年的累计净现金流量4.静态投资回收期的特点

优点: (1)能够直观地反映原始投资的返本期限;(2)便于理解,计算简单; (3)可以直接利用回收期之前的净现金流量信息。

缺点: (1)没有考虑资金时间价值因素; (2)不能正确反映投资方式的不同对项目的影响;(3)不考虑回收期满后继续发生的净现金流量。5.决策原则 静态投资回收期≤基准投资回收期→具有财务可行性

考点练习:判断题

A企业投资20万元购入一台设备,无其他投资,投资期为0,预计使用年限为20年,无残值。设备投产后预计每年可获得净利4万元,则该投资的静态投资回收期为5年。( )

[答案]×

[解析]本题考核静态投资回收期的计算。年折旧=20/20=1(万元),营业期内年净现金流量=4+1=5(万元),静态投资回收期=20/5=4(年)。

考点练习:判断题

不考虑时间价值的前提下,静态投资回收期越短,投资获利能力越强。( )

[答案]×

[解析]由于静态投资回收期只考虑部分现金流量,没有考虑方案全部的流量及收益,所以即使不考虑时间价值也不能根据静态投资回收期的长短判断投资获利能力的高低。

通关保障:锁定《会计实务/经济法/财务管理》90%考分秘笈,马上试听>>

推荐阅读:

小编推荐:2017年中级会计师备考开始,推荐在线练习中级会计师考试题库,每日一练,章节练习,模拟试题,帮助考生全面备考复习。<<点击练习