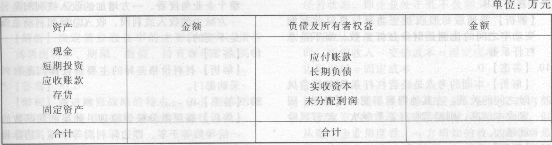

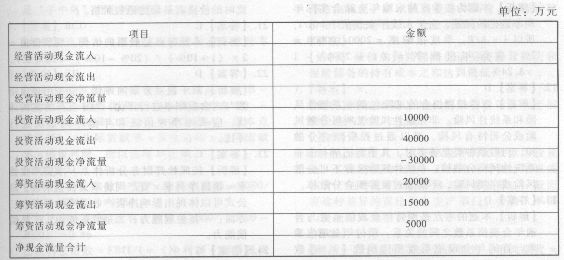

59、根据以下资料,回答59-65题。

某企业有关财务信息如下:

(1)所有者权益总额等于营运资金,实收资本是未分配利润的3倍。

(2)应收账款为5000万元,是速动资产的50%,流动资产的25%,同固定资产价值相等。

(3)长期负债是短期投资的5倍。

(4)速动比率为2.5。

(5)经营活动流人流出比为1.5,现金流动负债比为5。

(6)本年实现的净利润为15000万元,本年发生的对外投资损失为5000万,非付现费用为3000万。

要求:

根据以上信息,将资产负债表和现金流量表的空白处填列完整。

60、计算净收益营运指数和现金营运指数,并对企业的收益质量进行评价。

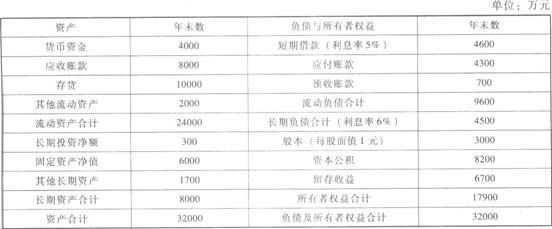

61、根据以下资料,回答61-67题。

某企业上年末的资产负债表(简表)如下:

根据历史资料考察,该企业销售收入与流动资产、固定资产、应付账款和预收账款项目成正比,企业上年度销售收入40000万元,实现净利润10000万元,支付股利6000万元,普通股3000万股,该企业目前没有优先股,预计本年度销售收入50000万元。

要求回答以下各不相关的几个问题:

假设销售净利率提高到27.5%,股利支付率(股利/净利润)与上年相同,要求采用销售百分比法预测本年外部融资额;

62、

假设其他条件不变,预计本年度销售净利率与上年相同,董事会提议股利支付率提高到66%,如果可从外部融资2000万元,你认为是否可行;

63、

假设该公司一贯执行固定股利支付率政策,预计本年度长期投资要增加750万元,销售净利率与上年相同,预测本年外部融资额;

64、

若根据(3)计算结果所需要资金有两种筹集方式:方案1:追加借款,新增借款利息率为8%;方案2:发行普通股,股票发行价格为每股10元;假设公司的所得税税率为25%,计算发行普通股和借款方式下的每股收益无差别点的息税前利润,以及在无差别点上各自的财务杠杆系数。(计算结果保留两位小数)

65、

若公司预计息税前利润在每股收益无差别点上增长20%,计算采用方案1的该公司每股收益的增长幅度。