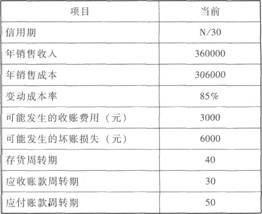

46、B公司目前采用30天按发票金额付款的信用政策,有关数据如下:

假设该项投资的资本成本为l0%;一年按360天计算。

要求:

(1)计算该公司的现金周转期。

(2)计算公司平均存货、平均应收账款及平均应付账款。

(3)计算“应收账款应计利息”、“存货应计利息”、“应付账款应计利息”。

(4)计算公司采用目前信用政策的“税前损益”。

47、某公司201 3年年初发行了面值1000元的债券10000张,债券期限5年,票面年利率为2%(如果单独发行一般公司债券,票面利率需要设定为6%),按年计息。同时每张债券的认购人获得公司派发的10份认股权证,该认股权证为欧式认股权证,行权比例为2:1,行权价格为8元/股。认股权证存续期为24个月(即201 3年1月1日到2014年的1月1日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司2012年年末普通股总数为30亿股(当年未增资扩股),当年实现净利润9亿元。预计认股权证行权期截止前夕,每股认股权证价格为1.5元。

要求:

(1)计算公司发行该附带认股权证债券相比一般债券2013年可节约的利息为多少?

(2)2013年公司的基本每股收益为多少?

(3)为促使权证持有人行权,股价应达到的水平为多少?公司市盈率维持在20倍的水平,基本每股收益应达到多少?

(4)判断该债券属于哪种可转换债券,利用这种筹资方式,公司的筹资风险有哪些?

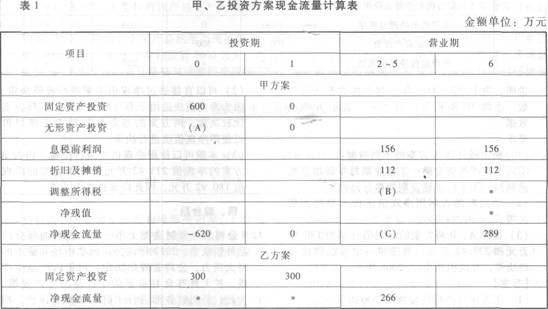

48、C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如表所示:

说明:表中“2~5”年中的数字为等额数。“*”代表省略的数据。

该公司适用的企业所得税税率为25%。假定基准现金贴现率为8%,财务费用为零。相关货币时间价

值系数表如表2所示:

要求:

(1)确定表1内英文字母代表数值,(不需要列出计算过程)。

(2)若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。

49、某企业2013年现金预算(简表)如下表所示。假定企业发生现金余缺均由归还或取得流动资金借款解决,且流动资金借款利息可以忽略不计。除表中所列项目外,企业没有有价证券,也没有发生其他现金收支业务。预计2013年年末流动负债为4000万元,需要保证的年末现金占流动负债的比率为50%。

要求:根据所列资料,计算填列表中用字母表示的项目。