36、某企业拟进行-项固定资产投资,投资期为1年,营业期为5年,寿命期为6年,该项目的现金流量表(部分)如下:

现金流量表(部分)单位:万元

|

|

投资期 |

营业期 |

|||||

|

项目 |

0 |

1 |

2 |

3 |

4 |

|

6 |

|

现金净流量 |

-1000 |

-1000 |

100 |

1000 |

(B) |

1000 |

1000 |

|

累计现金净流量 |

-1000 |

—2000 |

(A) |

-900 |

900 |

1900 |

2900 |

|

折现现金净流量 |

-1000 |

—943.4 |

(C) |

839.6 |

1425.8 |

747.3 |

705 |

|

累计折现现金净流量 |

-1000 |

—1943.4 |

(D) |

-1014.8 |

411 |

1158.3 |

1863.3 |

要求:

(1)计算上表中用英文字母表示的项目的数值(C的结果四舍五入保留整数)。

(2)计算或确定下列指标:

①包括投资期和不包括投资期的静态和报考投资回收期;

②净现值;

③现值指数。

37、甲公司为-投资项目拟定了甲、乙两个方案,请你帮助做出合理的投资决策,相关资料如下:

(1)甲方案原始投资额在投资期起点-次性投入,项目寿命期为6年,净现值为19.8万元;

(2)乙方案原始投资额为100万元,在投资期起点-次性投入,项目营业期为3年,投资期为1年,投资期之后每年的现金净流量均为50万元;

(3)该项目的折现率为10%。

要求:

(1)计算乙方案的净现值;

(2)使用年金净流量法做出投资决策;

(3)使用延长寿命期法做出投资决策。

38、A公司正面临设备的选择决策。它可以购买8台甲型设备,每台价格8000元。甲型设备将于第4年末更换,预计无残值收入。另-个选择是购买10台乙型设备来完成同样的工作,每台价格5000元。乙型设备需于3年后更换,在第3年末预计有500元/台的残值变现收入。

该公司此项投资的机会成本为10%;所得税税率为30%(假设该公司将-直盈利),税法规定的该类设备折旧年限为3年,残值率为10%;预计选定设备型号后,公司将长期使用该种设备,更新时不会随意改变设备型号,以便与其他作业环节协调。

要求:分别计算采用甲、乙设备的年金成本,并据此判断应购买哪-种设备。

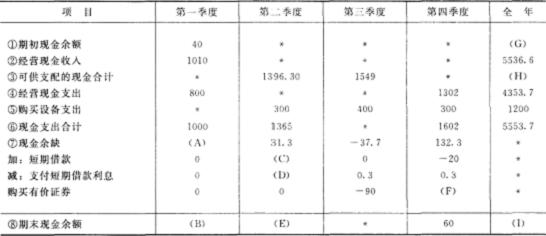

39、ABC公司2013年度设定的每季末预算现金余额的额定范围为50~60万元.其中,年末余额已预定为60万元。假定当前与银行约定的单笔短期借款必须为10万元的整数倍,年利息率为6%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。2013年该公司无其他融资计划。

ABC公司编制的2013年度现金预算的部分数据如下表所示:

2013年度ABC公司现金预算金额单位:万元

要求:计算上表中用字母“A~I”表示的项日数值(除“G,’和“I”项外,其余各项必须列出计算过程)。