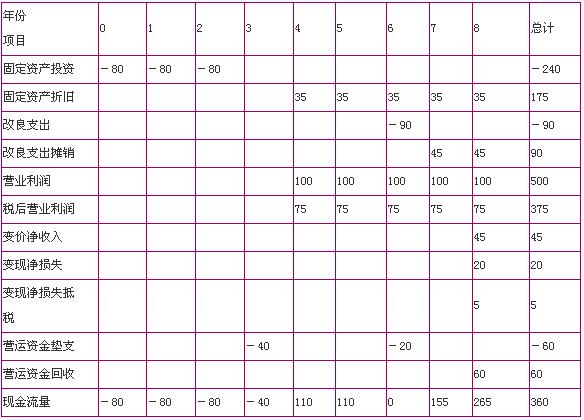

1、某投资项目需3年建成,每年年初投入资金80万元,共投入240万元。建成投产之时,需投入营运资金40万元,以满足日常经营活动需要。生产出A产品,估计每年可获营业利润100万元。固定资产使用年限为5年,使用后第3年年末预计进行一次改良,估计改良支出90万元,分两年平均摊销。另外,使用后第4年初,需要追加投入营运资金20万元。资产使用期满后,估计有变价净收入45万元,采用直线法计提折旧,税法规定的折旧年限为6年,预计净残值为30万元。项目期满时,垫支营运资金收回。所得税税率为25%,项目适用的折现率为10%。

要求:

(1)编制投资项目现金流量表:

单位:万元

(2)计算项目的净现值;

(3)计算项目的年金净流量。

已知:(P/A,10%,2)=1.7355,(P/F,10%,3)=0.7513

(P/F,10%,7)=0.5132,(P/F,10%,8)=0.4665

(P/A,10%,8)=5.3349

要求:

(1)计算2011年年末的应收账款、存货、权益乘数、产权比率、利息保障倍数;

(2)计算2011年流动资产周转次数和总资产周转次数;(相关资产数额按期末数计算)

(3)计算2011年的销售净利率、资产净利率和权益净利率、市盈率。

备考热点推荐:2014年中级会计师《财务管理》考前完美冲刺专题

2014年全真标准预测试卷在线模考 中级会计师历年真题及答案专题

233网校编辑推荐:2014年中级会计职称考前提分攻略,送2套押题及内部资料,讲师助您轻松通关! 点击免费试听>>