四、计算分析题

1、

【正确答案】 (1)每年租金=[40000+1000-3000×(P/F,8%,5)]/(P/A,8%,5)=(40000+1000-3000×0.6806)/3.9927=9757.36(元)

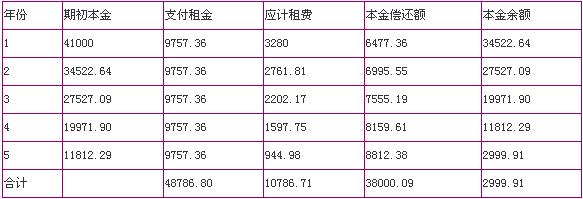

(2)

租金摊销计划表 单位:元

(3)设融资租赁资本成本为K,依据资料,有:

41000=10500×(P/A,K,5)

(P/A,K,5)=41000/10500=3.9048

已知:(P/A,8%,5)=3.9927

(P/A,9%,5)=3.8897

依据相似三角形原理,有:

(K-8%)/(9%-8%)=(3.9048-3.9927)/(3.8897-3.9927)

解得:K=8.85%

【答案解析】

【该题针对“融资租赁”知识点进行考核】

2、

【正确答案】 (1)部门边际贡献=120-72-10-8=30(万元)

(2)接受新投资机会前:

投资报酬率=98/700×100%=14%

剩余收益=98-700×10%=28(万元)

(3)接受新投资机会后:

投资报酬率=(98+36)/(700+300)×100%=13.4%

剩余收益=(98+36)-(700+300)×10%=34(万元)

(4)从企业集团整体利益角度,甲公司应该接受新投资机会。因为接受新投资机会后,甲公司的剩余收益增加了。

【答案解析】

【该题针对“责任成本管理”知识点进行考核】

3、

【正确答案】 (1)债券筹资成本=5.5%×(1-25%)=4.125%

(2)发行可转换公司债券节约的利息=8×(5.5%-2.5%)×11/12=0.22(亿元)

(3)要想实现转股,转换期的股价至少应该达到转换价格10元,由于市盈率=每股市价/每股收益,所以,2010年的每股收益至少应该达到10/20=0.5元,净利润至少应该达到0.5×10=5(亿元),增长率至少应该达到(5-4)/4×100%=25%。

(4)如果公司的股价在8~9元之间波动,由于股价小于转换价格,此时,可转换债券的持有人将不会转换,所以公司将面临可转换公司债券无法转股的财务压力或财务风险或大额现金流出的压力。

应对措施:(1)改善经营管理,提高资产利用效率,提升企业财务业绩。(2)改善投资者关系及社会公众形象,提升企业股价的水平。

【答案解析】

【该题针对“可转换债券”知识点进行考核】

4、

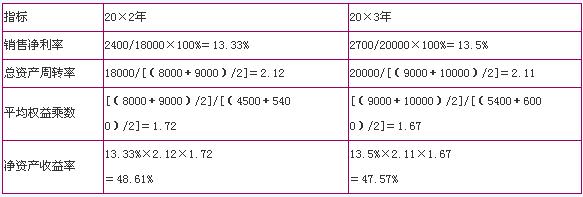

【正确答案】 (1)

(2)20×3年与20×2年相比,净资产收益率降低了。其原因在于总资产周转率和权益乘数较上年降低了。

(3)存在不当之处。

理由:在符合债权人要求的前提下,20×3年度平均资产负债率最高可达到50%,但按照计划仅为40%,因此,净资产收益率尚未达到最高水平。

【附注】平均负债=(3600+4000)/2=3800(万元)

平均资产=(9000+10000)/2=9500(万元)

平均资产负债率=3800/9500=40%

(4)资产负债率为50%时,权益乘数=1/(1-50%)=2

设销售净利率为X,依据杜邦财务分析体系,有:

X×2.12×2=60%

解之得:X=14.15%

即销售净利率至少达到14.15%。

【答案解析】

【该题针对“企业综合绩效分析的方法”知识点进行考核】

备考热点推荐:2014年中级会计师《财务管理》考前完美冲刺专题

2014年全真标准预测试卷在线模考 中级会计师历年真题及答案专题

233网校编辑推荐:2014年中级会计职称考前提分攻略,送2套押题及内部资料,讲师助您轻松通关! 点击免费试听>>