50、C公司只生产一种产品。相关预算资料如下:

资料一:预计每个季度实现的销售收入均以赊销方式售出,其中60%在本季度内收到现 金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如 下表所示:

资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付 现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问 题。部分与直接材料采购预算有关的数据如表所示:

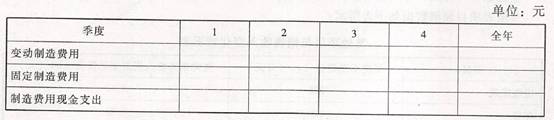

资料三:预计公司的年变动制造费用预算总额为200000元,年预算工时为40000小时, 年预算产量为1000件,其中第1季度工时为8000小时,第2季度工时为9000小时,第 3季度工时为11000小时,第4季度工时为12000小时,年固定制造费用预算总额为 360000元,其中折旧费用为120000元。

资料四:若该年度公司实际的年生产量为1050件,实际耗用的工时为40000小时,实际 发生的固定制造费用400000元,实际发生的变动制造费用为210000元。

要求:

(1) 根据资料一确定该表中用字母表示的数值。

(2) 根据资料二确定该表中用字母表示的数值。

(3) 根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

(4) 根据资料三计算预算的变动制造费用分配率,填写表中空缺部分的数据。

(5)根据资料三和资料四,计算该年变动制造费用耗费差异和变动制造费用效率差异, 以及固定制造费用的耗费差异和能量差异。

51、已知:A、B、C三个企业的相关资料如下:

资料一 :A企业历史上现金占用与销售收入之间的关系如下表所示:

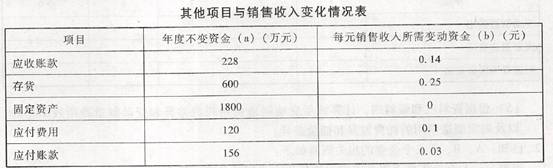

该企业2014年的相关预测数据为:销售收入8000万元,新增留存收益40万元;不变现 金总额400万元,每元销售收入占用变动现金0。05元,其他与销售收入变化有关的资产 负债表项目预测数据如下表所示:

资料三:C企业2013年末总股本为120万股,该年利息费用为200万元,假定该部分利 息费用在2014年保持不变,预计2014年销售收入为6000万元,预计息税前利润与销售

收入的比率为12%。该企业决定于2014年初从外部筹集资金340万元。具体筹资方案有 两个:

方案1:发行普通股股票40万股,发行价每股8. 5元。2013年每股股利(D。)为0. 5 元,预计股利增长率为5%。

方案2:发行债券340万元,票面利率10%,适用的企业所得税税率为25%。

假定上述两方案的筹资费用均忽略不计。

要求:

(1)根据资料一,运用高低点法测算A企业的下列指标:

①每元销售收入占用变动现金;

②销售收入占用不变现金总额。

(2) 根据资料二为B企业完成下列任务:

①按步骤建立总资金需求模型;

②测算2014年资金需求总量;

③测算2014年外部筹资量。

(3) 根据资料三为C企业完成下列任务:

①计算2014年预计息税前利润;

②计算每股收益无差别点息税前利润;

③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;

④计算方案1增发新股的资本成本。