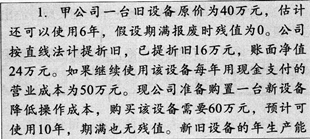

46、

要求:对固定资产是否需要更新做出决策。

要求:

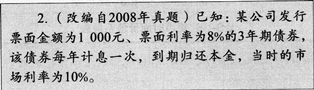

(1)计算该债券的理论价值;

(2)假定投资者在发行日以940元的市场价格购入该债券,准备一直持有至期满,分别用插值法和简便算法计算内部收益率。

47、

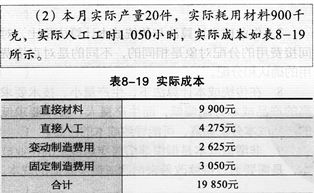

要求:

(1)填写标准成本表中用字母表示的数据;

(2)计算本月产品成本差异总额;

(3)计算直接材料价格差异和用量差异;

(4)计算直接人工工资率差异和效率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)分别采用两差异法和三差异法计算固定制造费用差异。

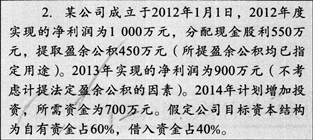

48、

要求:

(1)在保持目标资本结构的前提下,计算2014年投资方案所需的自有资金额和需要从外部借入的资金额;

(2)在保持目标资本结构的前提下,如果公司执行剩余股利政策,计算2013年度应分配的现金股利;

(3)在不考虑目标资本结构的前提下,如果公司执行固定股利政策,计算2013年度应分配的现金股利、可用于2014年投资的留存收益和需要额外筹集的资金额;

(4)在不考虑目标资本结构的前提下,如果公司执行固定股利支付率政策,计算该公司的股利支付率和2013年度应分配的现金股利;

(5)假定公司2014年面临着从外部筹资的困难,只能从内部筹资,不考虑目标资本结构,计算在此情况下2013年度应分配的现金股利。

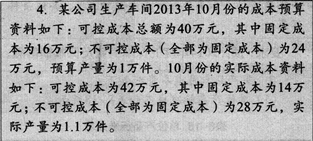

49、

要求:

(1)若该企业将该车间作为成本中心进行考核评价。

①计算预算单位变动成本。

②计算其责任成本变动额和变动率。

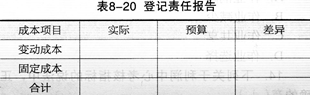

③在表8—20所示中登记责任报告。

(2)若该企业将该车间作为利润中心进行考核评价,可控的固定成本都是利润中心负责人可控的,内部转移价格为每件70元/件。

①计算利润中心边际贡献总额。

②计算利润中心负责人的可控利润总额。

③计算利润中心的可控利润总额。