46、 A公司2014年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为25%,平均负债的年均利息率为10%,全年固定成本总额为6925万元,净利润为10050万元,适用的企业所得税税率为25%,2014年初发行在外的股数为10000万股,2014年3月1日,经股东大会决议,以截止2013年末公司总股本为基础,向全体股东发放10%的股票股利,工商注册登记变更完成后的总股数为11000万股;2014年9月30日新发股票5000万股。2014年年末的股票市价为5元,2014年的负债总额中包括2014年7月1日平价发行的面值为1000万元,票面利率为1%,每年年末付息的3年期可转换债券,转换价格为5元/股,债券利息不符合资本化条件,直接计人当期损益,假设企业没有其他的稀释潜在普通股。

要求:根据上述资料,计算A公司的下列指标:

(1)2014年年初的所有者权益总额。

(2)2014年的基本每股收益和稀释每股收益。

(3)2014年年末的每股净资产、市净率和市盈率。

(4)2014年的平均负债额及息税前利润。

(5)计算该公司2015年的经营杠杆系数、财务杠杆系数和总杠杆系数。

(6)若2015年的产销量会增加10%,假设其他条件不变,公司2015年的息税前利润会增长多少。

47、 C公司只生产和销售甲、乙两种产品。目前的信用政策为“2/15,n/30”,有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元;乙产品销售量2万件,单价300元,单位变动成本240元,公司目前的固定成本总额为140万元。

如果明年将信用政策改为“5/10,n/20”,预计不会影响产品的单价、单位变动成本和销售的品种结构,而销售额将增加到1200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。

该公司应收账款的资本成本为12%。

要求:

(1)按加权平均法计算加权平均边际贡献率和变动成本率。

(2)按加权平均法进行多种产品的保本分析,计算公司目前各产品的保本销售量及保本销售额。

(3)假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后四位,下同)。

(4)假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息。

(5)计算改变信用政策引起的税前损益变动额,并据此说明公司应否改变信用政策。

48、 2014年M公司获得1500万元净利润,其中300万元用于支付股利。2014年企业经营正常,在过去5年中,净利润增长率一直保持在10%。然而,预计2015年净利润将达到1800万元,2015年公司预期将有1200万元的投资机会。预计M公司未来无法维持2015年的净利润增长水平(2015年的高水平净利润归因于当年引进的盈余水平超常的新生产线),公司仍将恢复到10%的增长率。2014年M公司的目标负债率为40%,未来将维持在此水平。

要求:分别计算在以下各种情况下M公司2015年的预期股利:

(1)公司采取稳定增长的股利政策,2015年的股利水平设定旨在使股利能够按长期盈余增长率增长;

(2)公司保持2014年的股利支付率;

(3)公司采用剩余股利政策;

(4)公司采用低正常股利加额外股利政策,固定股利基于长期增长率,超额股利基于剩余股利政策(分别指明固定股利和超额股利)。

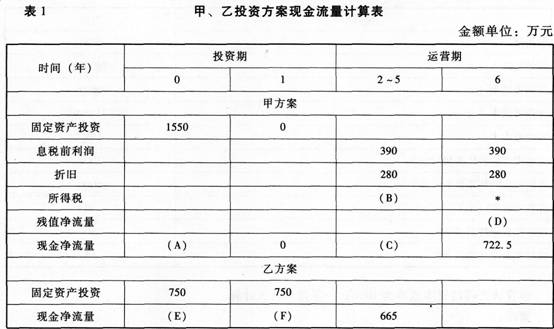

49、 C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如表1所示:

说明:表中“2~5”年中的数字为等额数。“*”代表省略的数据。该公司适用的企业所得税税率为25%。假定基准折现率为8%,财务费用为零。相关货币时间价值系数表如表2所示:

要求:

(1)确定表1内英文字母代表数值(不需要列出计算过程)。

(2)计算甲方案不包含投资期的静态回收期。

(3)若甲、乙两方案为互斥方案,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。