46、 某企业本月生产甲、乙两种产品,其中甲产品技术工艺过程较为简单,生产批量较大;乙产品工艺过程较为复杂,生产批量较小。其他有关资料见下表:

|

项目

|

甲产品

|

乙产品

|

|

产量(件)

|

8000

|

4000

|

|

单位产品直接材料成本(元)

|

10

|

15

|

|

直接人工工时(小时)

|

180000

|

20000

|

|

单位产品直接人工成本(元)

|

24

|

28

|

|

制造费用总额(元)

|

490000

|

|

|

|

|

|

作业量

|

||

|

作业中心

|

可追溯成本(元)

|

成本动因

|

甲产品

|

乙产品

|

合计

|

|

机器调整准备

|

50000

|

准备次数

|

300

|

200

|

500

|

|

质量检验

|

72000

|

检验次数

|

120

|

60

|

180

|

|

设备维修

|

48000

|

维修工时

|

1400

|

1000

|

2400

|

|

生产订单

|

176000

|

订单份数

|

400

|

40

|

440

|

|

材料订单

|

96000

|

订单份数

|

90

|

70

|

160

|

|

生产协调

|

48000

|

协调次数

|

160

|

80

|

240

|

|

合计

|

490000

|

|

|||

(1)采用传统成本计算法计算甲、乙两种产品单位产品应分配的制造费用及单位成本;

(2)采用作业成本计算法计算甲、乙两种产品单位产品应分配的制造费用及单位成本;

(3)针对两种成本计算方法在计算甲、乙两种产品单位产品应分配的制造费用及单位成本的差异进行原因分析。

47、C公司生产和销售甲、乙两种产品。目前的信用政策为“2/15,N/30”,有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元;乙产品销售量为2万件,单价300元,单位变动成本240元。

如果明年将信用政策改为“5/10,N/20”,预计不会影响产品的单价、单位变动成本和销售的品种结构,而销售额将增加到1200万元。与此同时,客户享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。该公司应收账款的资本成本为12%。

要求:

(1)假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后四位,下同);

(2)假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息;

(3)计算改变信用政策引起的税前损益变动,并据此说明公司应否改变信用政策。

48、 某企业生产甲、乙、丙三种产品,销售单价分别为50元、80元和100元;预计销售量分别为4000件、1500件和1800件;单位变动成本分别为30元、65元和70元;固定成本总额为62600元。

要求:分别按照加权平均法、联合单位法、分算法(固定成本按边际贡献比重分配)进行多种产品的保本分析。

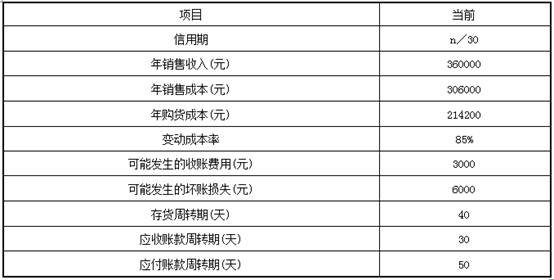

49、B公司目前采用30天按发票金额付款的信用政策,有关数据如下:

假设该公司的资本成本为10%;一年按360天计算。

要求:

(1)计算该公司的现金周转期。

(2)计算公司存货平均余额、应收账款平均余额及应付账款平均余额。

(3)计算“应收账款应计利息”、“存货应计利息”、“应付账款应计利息”。

(4)计算公司采用目前信用政策的“税前损益”。