2016年中级会计师考试《财务管理》高分突破题一

一、单项选择题(本类题共25小题,每小题1分,共25分。每小题备选答案中,只有一个符合题意的正确答案。每小题所有答案选择正确的得分,不答、错答、漏答均不得分。)

完整版在线练习点击:2016年中级会计师考试《财务管理》高分突破题一

1、下列各项中,属于应收账款机会成本的是( )。

A.应收账款占用资金的应计利息

B.客户资信调查费用

C.坏账损失

D.收账费用

【答案】A

【解析】应收账款机会成本是指将资金投放于应收账款而放弃其他投资所带来的收益,如投资于有价证券便会有利息收入,丧失的利息收入即是应收账款的机会成本。

2、A公司拟购建一条新生产线,项目总投资800万元,建设期为2年,可以使用6年。若公司要求的年报酬率为10%,则该项目每年应产生的最低报酬为( )万元。(计算结果保留整数)

A.86

B.184

C.150

D.222

【答案】D

【解析】本题考核的是递延年金现值公式的灵活运用。A=800/[(P/A,10%,8)-(P/A,10%,2)]=800/(5.3349-1.7355)=222(万元);或A=800/[(P/A,10%,6)×(P/F,10%,2)]=800/(4.3553×0.8264)=222(万元)。

3、根据我国《公司法》及相关法律制度的规定,公司净利润的分配应该按照下列顺序进行,并构成分配管理的主要内容( )。

A.提取法定公积金、提取任意公积金、向股东分配股利

B.弥补以前年度亏损、提取法定公积金、提取任意公积金、向股东分配股利

C.提取法定公积金、弥补以前年度亏损、提取任意公积金、向股东分配股利

D.向股东分配股利、提取法定公积金、提取任意公积金

【答案】B

【解析】根据我国《公司法》及相关法律制度的规定,选项B属于公司净利润的分配顺序。

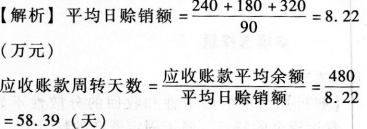

4、某公司2016年3月的应收账款平均余额为480万元,信用条件为N/30,过去三个月的赊销情况为:1月份240万元;2月份180万元;3月份320万元,每月按30天计算,则应收账款的平均逾期天数为( )天。

A.28.39

B.36.23

C.58.39

D.66.23

【答案】A

平均逾期天数=应收账款周转天数-信用期天数=58.39-30=28.39(天)。

5、下列股利政策中,股利与利润之间保持固定比例关系,体现风险投资与风险收益对等关系的是( )。

A.剩余股利政策

B.固定或稳定增长股利政策

C.固定股利支付率政策

D.低正常股利加额外股利政策

【答案】C

【解析】固定股利支付率政策的优点包括:

(1)股利的支付与公司盈余紧密地配合;(2)公司每年按固定的比例从税后利润中支付现金股利,从企业支付能力的角度看,这是一种稳定的股利政策。

完整版在线练习点击:2016年中级会计师考试《财务管理》高分突破题一

通关保障,马上练习<<2016年中级会计师考试试题大全,实战练习,有效通关!

高效备考:233网校讲师技巧点拨,提分事半功倍马上试听》

中级会计师考试手机用户可访问:https://m.233.com/zhongji/