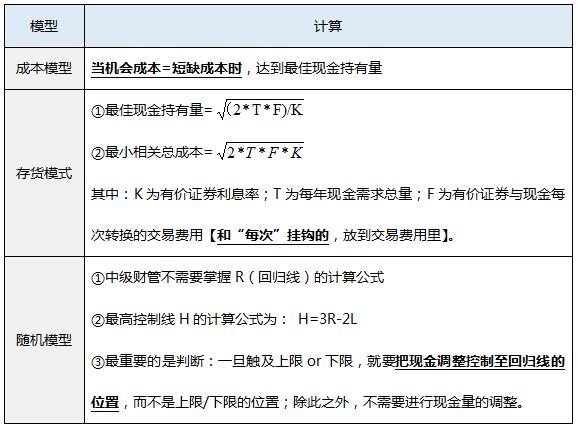

【考点1】目标现金余额的确定

【考点2】现金周转期

现金周转期=经营周期-应付账款周转期=存货周转期+应收账款周转期-应付账款周转期

其中:

①存货周转期=存货平均余额/每天销货成本

②应收账款周转期=应收账款平均余额/每天销货收入

③应付账款周转期=应付账款平均余额/每天购货成本

【考点3】信用政策决策方法(★★★★★)

第一步:计算盈利的增加

增加的盈利(=边际贡献的增加-增加的固定成本)

=增加的销售量×单位边际贡献-增加的固定成本

=增加的销售收入-增加的变动成本-增加的固定成本

=增加的销售收入×边际贡献率-增加的固定成本

第二步:计算成本费用的增加

增加的 机会成本 | 应收账款占用资金的应计利息 =日销售额×平均收现期×变动成本率×资本成本率 然后计算增加额 |

存货占用资金的应计利息增加 =存货增加量×单位变动成本×资本成本率 | |

应付账款增加导致的应计利息减少(增加成本费用的抵减项) =应付账款平均余额增加×资本成本率 | |

增加的收账费用 | 一般题干会直接给出来 |

增加的坏账损失 | 根据预计坏账损失率计算,然后计算增加额 |

增加的现金折扣 | 现金折扣成本=赊销额×现金折扣率×享受现金折扣的客户比率 然后计算增加额 |

第三步:计算改变信用政策增加的税前损益=增加的盈利-增加的成本费用

【注意】信用政策决策中,依据税前损益是否增加进行判断,不考虑所得税。

决策原则:如果改变信用政策增加的税前损益大于0,就应该改变。

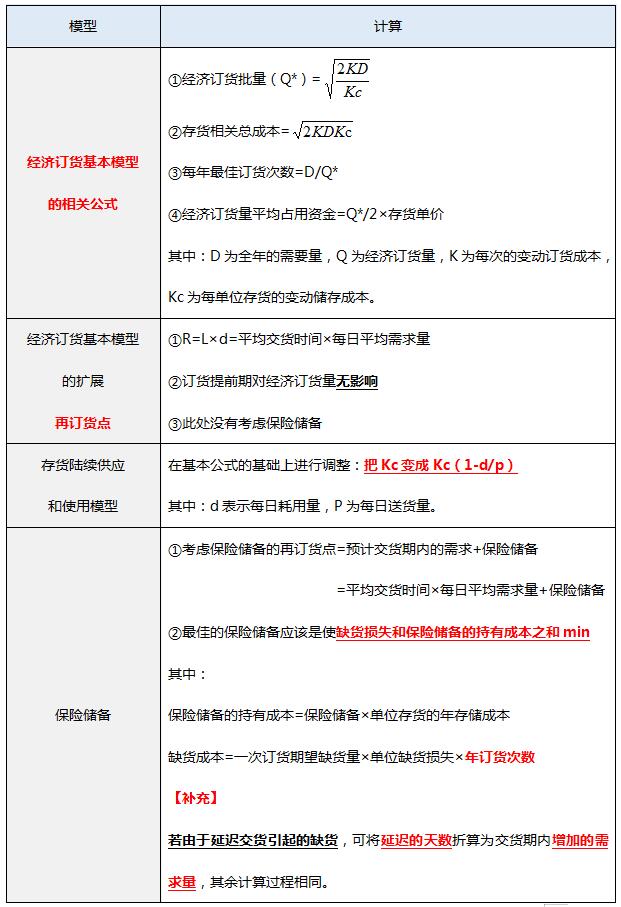

【考点4】最优存货量的确定(★★★★★)

【考点5】短期借款(关键就是算“实际利率”)

周转信贷协定 | ①银行具有法律义务 ②贷款限额未使用的部分,企业通常要支付承诺费 |

补偿性余额 | 实际利率 =年利息费用/实际可动用的借款额 =名义利率/(1-补偿性余额比率) |

利息支付方式 | (1)收款法:实际利率=名义利率 |

(2)贴现法——实质是预扣利息(发放贷款时从本金中扣除利息,到期时企业偿还全部本金) 实际利率 =年利息费用/实际可动用的借款额 =名义利率/(1-名义利率) 特点:实际利率>名义利率 | |

(3)加息法——实质是分期等额偿还本息(企业实际上只平均使用了本金的一半,却支付了全额利息) 特点:实际利率≈2×名义利率 |

【考点6】放弃现金折扣的信用成本

放弃折扣的信用成本率=[折扣率/(1-折扣率)]×[360/(信用期/付款期-折扣期)]

决策:

(1)放弃现金折扣的信用成本率>短期借款利率,应选择享受折扣;(放弃比较亏,所以选择享受)

(2)放弃现金折扣的信用成本率<

短期投资报酬率,应选择放弃折扣,以获得更高的投资收益。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。