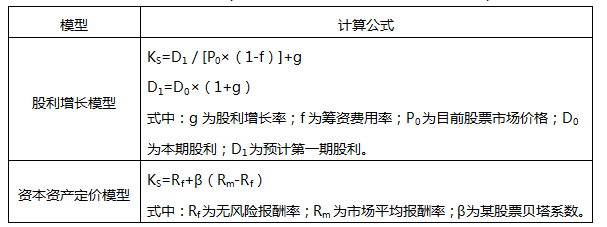

【考点1】普通股资本成本的计算(采用折现模式or资本资产定价模型计算)

【补充】留存收益的资本成本率

参照普通股掌握,但是需要注意:留存收益资本成本率不考虑筹资费用。

使用资本资产定价模型计算资本成本时,普通股与留存收益的资本成本率相同。

【考点2】财务报表分析——指标计算

本章计算公式虽然多,但是经过葛广宇老师的总结、整理,基本上听完课公式就都能掌握了。历年真题考点整理>>

【考点3】经营预算的编制和资金预算的编制

(一)经营预算的编制

预算种类 | 计算 | 注意点 |

销售预算 | ①预计销售收入=销量×单价 ②预计现金收入包括本期销售本期收现、前期销售本期收现 | 销售预算是整个预算的编制起点 |

生产预算 | 预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货 数据来源: ①预计销售量:来自销售预算。 ②年初产成品存货是编制预算时预计的,年末产成品存货根据长期销售趋势来确定。 ③预计期末产成品存货=下期销售量×百分比。 ④预计期初产成品存货=上期末产成品存货。 | 编制基础:销售预算 【注意】只涉及实物量指标,不涉及价值量指标。

|

直接材料预算 | 预计采购量=本期生产需用量+期末存量-期初存量 数据来源: ①预计生产量来自生产预算,单位产品材料用量(单耗)来自标准成本资料或消耗定额资料,生产需用量是上述两者的乘积。即:生产需用量=预计生产量×单位产品材料用量(单耗) ②年初和年末的材料存货量,根据当前情况和长期销售预测估计 ③期末材料存量=下期生产需用量×百分比 ④期初材料存量=上期末材料存量 | |

直接人工预算 | (1)主要内容 ①人工总工时=预计产量×单位产品工时 ②人工总成本=人工总工时×每小时人工成本 (2)数据来源 ①预计产量来自生产预算 ②单位产品工时、每小时人工成本,来自标准成本资料 | 工资都需要使用现金支付,不需另外预计现金支出,可直接参加资金预算的汇总 |

制造费用预算 | ①变动制造费用:以生产预算为基础来编制 ②固定制造费用:做题的时候都会直接给出来 | |

产品成本预算 | 数据来源: ①单位产品成本:根据直接材料预算、直接人工预算、制造费用预算 ②生产量、期末存货量来自生产预算 ③销售量来自销售预算 ④生产成本、期末存货成本和销货成本:根据单位成本和有关数据计算得出 【注意】产品成本预算不直接涉及现金收支。 | |

销售及管理费用预算 | 1、销售费用预算:以销售预算为基础,根据费用计划编制 2、管理费用预算:考试时一般会直接给出 | |

(二)资金预算

1、编制依据:经营预算和专门决策预算

2、内容:可供使用现金、现金支出、现金余缺、现金筹措与运用。

3、计算公式

(1)可供使用现金=期初现金余额+现金收入

①期初现金余额是在编制预算时预计的。

②下期期初现金余额=上期期末现金余额。

③现金收入的主要来源是销货取得的现金收入,来自销售预算。

(2)现金余缺=可供使用现金-现金支出

①现金支出

a.直接材料、直接人工、制造费用、销售及管理费用、购买设备,数据分别来自前述有关预算。

b.所得税费用、股利分配等现金支出,数据分别来自另行编制的专门预算。

②根据现金余缺与理想期末现金余额的比较,并结合固定利息支出及其他因素(如借款和利息、投资和收益),来确定预算期现金运用或筹措的数额。

(3)现金筹措与运用(不在“现金收入”和“现金支出”部分反映)

①借入长期借款

②长期借款利息(考虑以前期间借款和本期新增借款)

③取得短期借款

④归还短期借款

⑤短期借款利息(考虑以前期间借款和本期新增借款)

(4)期末现金余额=现金余缺+现金筹措-现金运用

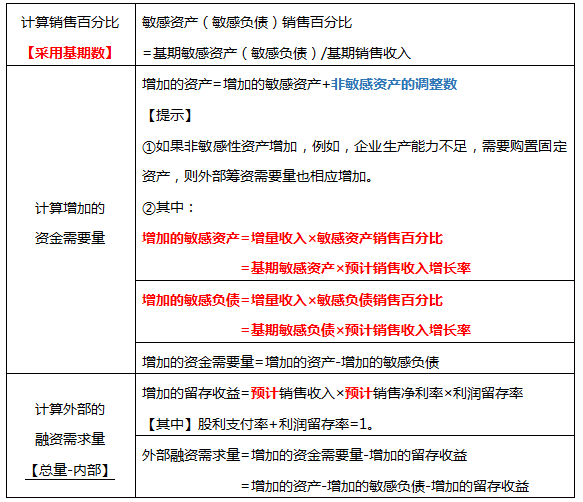

【考点4】资金需要量预测——销售百分比法

基本原理:

假设某些资产(敏感资产,经营性资产)和负债(敏感负债,经营性负债,自动性负债)与销售收入存在稳定的百分比关系。

其中:

①敏感资产比如说:库存现金、应收账款、存货等

②敏感负债比如说:应付票据、应付账款等

计算步骤:

【考点5】利润敏感性分析

计算原理:A对B产生影响,则是ΔB/ΔA。(反过来除)

所以敏感系数=利润变动率/因素变动率(是因素对利润产生影响)。

结论:

①正负号只影响方向:正数——同向变动;负数——反向变动

②判断是否敏感,看绝对值:绝对值大于1——敏感因素;绝对值小于1——不敏感因素

【考点6】剩余股利政策

理论依据:股利无关理论

适用范围:一般适用于公司初创阶段

优点:有助于降低再投资的资金成本,保持最佳资本结构,实现企业价值的长期最大化。

计算步骤:

①设定目标资本结构,加权平均资本成本将达最低水平;

②确定最佳资本预算,根据目标资本结构预计所需增加的权益资本数额;

③最大限度地使用留存收益来满足资金需求中所需的权益资本数额;

④净利润在满足权益资本需求后,若还有剩余,就用来发放股利。

【考点7】成本差异分析

(一)变动成本差异的分析

价格差异 | 总体思路:价格差异=价格的差额*实际用量 【提示】上述公式为变动成本差异分析的通用公式,直接材料、直接人工、变动制造费用的价格差异分别为:价格差异、工资率差异、耗费差异。 |

数量差异 | 数量差异=用量的差额*标准价格 【提示】上述公式为变动成本差异分析的通用公式,直接材料、直接人工、变动制造费用的数量差异分别为:数量差异、效率差异、效率差异。 |

【责任归属的问题】

(1)通常来说:用量差异由生产部门负责。但如果是因为“采购材料质量低劣”才导致的用量差异,此时就由采购部门负责。

(2)价格差异

①直接材料——采购部门

②直接人工——劳动人事部门

③变动制造费用——生产部门

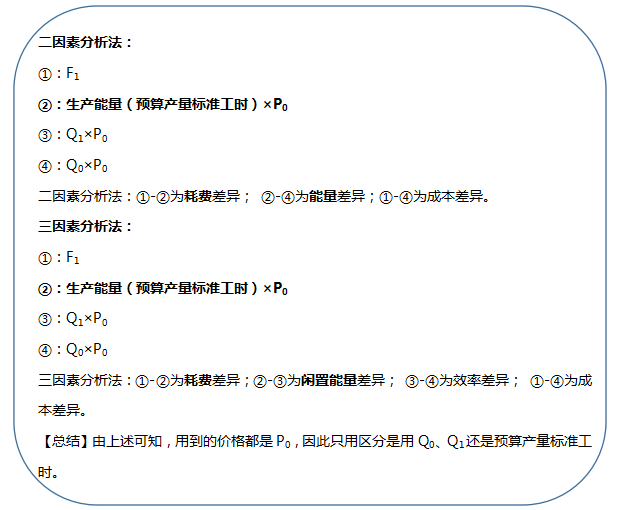

(二)固定制造费用差异分析

【考点8】流动资产融资策略的分类

类型 | 内涵 |

期限匹配融资策略 | ①短期融资=波动性流动资产 ②长期融资=永久性流动资产+非流动资产 ③特点:收益与风险居中 |

保守融资策略 | ①短期融资<波动性流动资产 ②长期融资>永久性流动资产+非流动资产 ③特点:收益与风险较低 |

激进融资策略 | ①短期融资>波动性流动资产 ②长期融资<永久性流动资产+非流动资产 ③特点:收益与风险较高 |

怎么区分“保守融资策略”和“激进融资策略”的内涵呢? 保守——不敢借短债,因为在短时间内就需要归还——所以长期融资就多,对应“>” | |

【注意】等式的对应关系:

①一般来说,永久性流动资产的水平具有相对稳定性,需要通过长期来源解决

②波动性流动资产可以通过低成本的短期融资解决

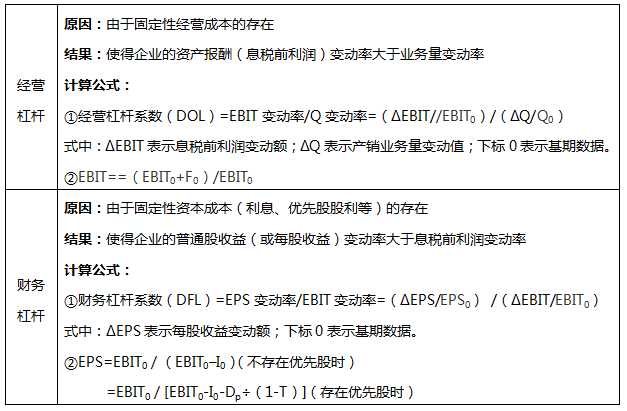

【考点9】杠杆系数

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。