所以合理的保险储备为2,再订货点为12个。

3.【答案】

(1)项目计算期:7年;

固定资产投资=200万元:

投产第一年流动资金投资额=60一40=20(万元);

投产第二年流动资金需用额=90—30=60(万元);

投产第二年流动资金投资额=60—20=40(万元);

流动资金投资合计=40+20=60(万元)。

原始投资=200+25+60=285(万元)

(2)计算投产后各年的经营成本=50+20+10=80万元

(3)固定资产年折旧200-8/5=38.4(万元);

无形资产年摊销额25/5=5(万元);

投产后各年不包括财务费用的总成本:80+38.4+5=123.4万元

(4)投产后各年应交增值税

=(每年营业收入一每年外购原材料燃料和动力费)×增值税率

=(210—50)×17%=27.2万元

投产后各年的营业税金及附加=27.2×(7%+3%)=2.72万元

(5)投产后各年的息税前利润=210—123.4—2.72=83.88万元

(6)投产后各年的调整所得税=83.88×33%=27.68万元

(7)计算该项目各年所得税前净流量

NCF。=一225万元

NCF,=0

NCF2=一20万元

NCF3=83.88+38.4+5—40=87.28万元;

NCF4-6=83.88+38.4+5=127.28万元

终结点回收额=8+60=68万元

NCF7=127.28+68=195.28万元;

(8)计算该项目各年所得税后净流量

NCF。=一225万元

NCFl=0

NCF2=一20万元

NCF3=59.6

NCF4-6=127.28—27.68=99.6万元

NCF7=195.28—27.68=167.6万元;

利用内插法:

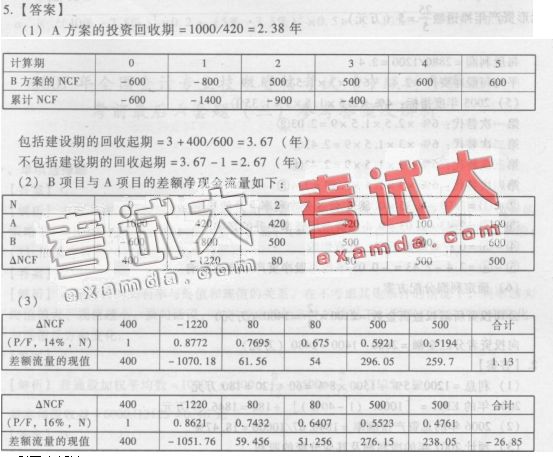

(I一14%)/(16%一14%)=(0—1.13)/(一26.85一1.13)

(4)差额投资内部收益率AIRR=14.08%,故应选B方案。