【考点1】无权代理

(一)无权代理(不构成表见代理)

无权代理的形式 | 【总结】没有代理权、超越代理权、终止后代理 |

法律后果 | ①经过被代理人的追认,被代理人才承担民事责任。 ②未经追认,由行为人承担民事责任。 |

【提示】相对人(不论是否善意)可以催告被代理人自收到通知之日起1个月内予以追认。被代理人未作表示的,视为拒绝追认。行为人实施的行为被追认前,善意相对人有撤销的权利。撤销应当以通知的方式作出。

但是,有以下几种情况的除外:

(1)被代理人知道他人以本人名义实施代理行为而不作否认表示的,视为同意,即应由被代理人承担民事责任。

(2)无权代理人的代理行为,客观上使善意相对人有理由相信其有代理权的,被代理人应当承担代理的法律后果。

(二)表见代理——“有理由”相信

(1)被代理人对第三人表示已将代理权授予他人,而实际并未授权。

(2)被代理人将某种有代理权的证明文件(如盖有公章的空白介绍信、空白合同文本、合同专用章等)交给他人,他人以该种文件使第三人相信其有代理权并与之进行法律行为。

(3)代理关系终止后未采取必要的措施而使第三人仍然相信行为人有代理权,并与之进行法律行为。

(4)代理人违反被代理人的意思或者超越代理权,第三人无过失(善意)地相信其有代理权而与之进行法律行为。

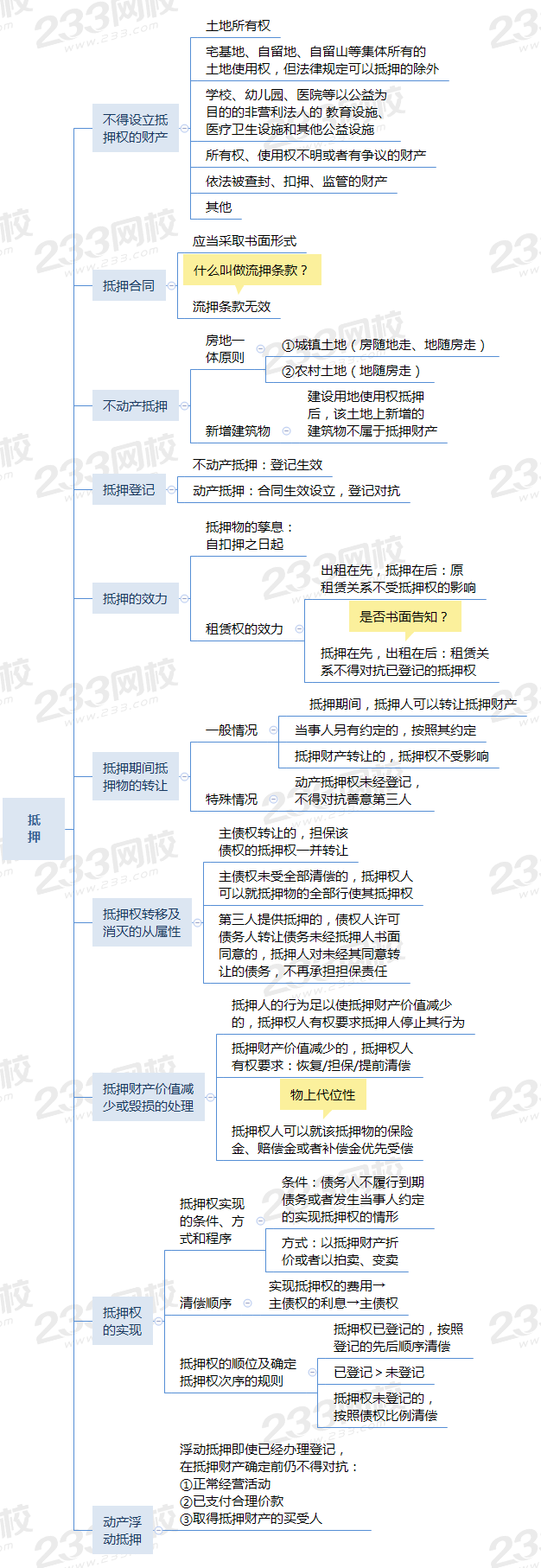

【考点2】抵押

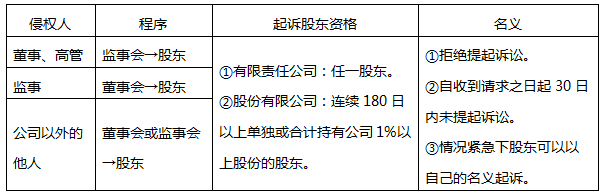

【考点3】股东诉讼

(1)股东代表诉讼

(2)股东直接诉讼

公司董事、高级管理人员违反法律、行政法规或者公司章程的规定,损害股东利益的,股东可以(直接作为原告)依法向人民法院提起诉讼。

【注意】

①股东依据公司法规定直接对董事、监事、高级管理人员或者他人提起诉讼的,应当列公司为第三人参加诉讼。一审法庭辩论终结前,符合公司法规定条件的其他股东,以相同的诉讼请求申请参加诉讼的,应当列为共同原告。

②股东依据公司法规定直接提起诉讼的案件,胜诉利益归属于公司。股东请求被告直接向其承担民事责任的,人民法院不予支持。

③股东依据公司法规定直接提起诉讼的案件,其诉讼请求部分或者全部得到人民法院支持的,公司应当承担股东因参加诉讼支付的合理费用。

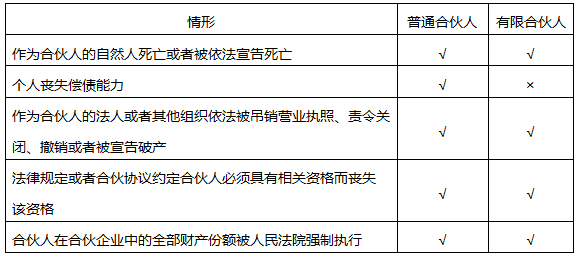

【考点4】合伙企业的责任承担

1、新入伙的有限合伙人对入伙前有限合伙企业的债务,以其认缴的出资额为限承担责任。

【对比】在普通合伙企业中,新入伙的合伙人对入伙前合伙企业的债务承担无限连带责任。

2、当然退伙

3、有限合伙人退伙后的责任承担:

①普通合伙人对有限合伙企业债务承担无限连带责任。

②有限合伙人退伙后,对基于其退伙前原因发生的有限合伙企业债务,以其退伙时从有限合伙企业中取回的财产承担责任。

【考点5】企业所得税的扣除限额

1、职工福利费、工会经费、职工教育经费

(1)企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。

(2)企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。

(3)除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

【补充】软件生产企业发生的职工教育经费中的“职工培训费用”,在计算当年的企业所得税应纳税所得额时,可以据实全额扣除。

2、保险费

(1)企业按照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的“五险一金”准予扣除。

(2)企业为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。

(3)除企业依照国家有关规定为特殊工种职工支付的人身安全保险费和国务院财政、税务主管部门规定可以扣除的其他商业保险费外,企业为投资者或者职工支付的商业保险费,不得扣除。

(4)企业职工因公出差乘坐交通工具发生的人身意外保险费支出,准予扣除。

(5)企业参加财产保险,按照有关规定缴纳的保险费,准予扣除。

3、业务招待费

按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入(不含增值税)的5‰。

【注意】销售(营业)收入包括会计核算中的主营业务收入和其他业务收入以及会计上不确认收入但税法上确认的视同销售收入,但不包括营业外收入和股息、红利等权益性投资收益”。

4、广宣费

(1)企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

(2)化妆品制造或者销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

(3)烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

(4)与生产经营无关的非广告性质的赞助支出,不得在税前扣除。

5、公益性捐赠

自2017年1月1日起,企业发生的公益性捐赠支出,在年度利润总额(依照国家统一会计制度的规定计算)12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除。

【注意】

①纳税人直接向受赠人的捐赠不允许税前扣除。

②企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

【考点6】增值税——销项税额的计算

1、价外费用(含税价,需要换算):价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

2、包装物押金(并入销售额)(含税价,需要换算)

(1)纳税人为销售货物而出租、出借包装物收取的押金,单独记账核算的,且时间在1年以内,又未过期的,不并入销售额,税法另有规定的除外。

(2)因逾期未收回包装物不再退还或已收取1年以上的押金,属于应并入销售额征税的包装物押金。

(3)对销售除啤酒、黄酒外的“其他酒类产品”而收取的包装物押金,无论是否返还以及会计上如何核算,均应并入当期销售额中征税。

3、商业折扣:销售额和折扣额在同一张发票上→折扣后;否则则不能扣除

4、以旧换新:

①一般货物:按新货物的同期销售价格确定销售额,不扣减旧货物的收购价格。

②金银首饰:应按照销售方实际收取的不含增值税的价款征收增值税。

5、以物易物:双方都应作购销处理——以各自发出的货物核算销售额并计算销项税额,以各自收到的货物按规定核算购货额并计算进项税额。

6、营改增行业销售额——以差额计算的有:金融商品转让、经纪代理服务、航空运输服务、试点纳税人中的一般纳税人提供客运场站服务、试点纳税人提供旅游服务(可以选择差额计算)、试点纳税人提供建筑服务适用简易计税方法的、房地产开发企业中的一般纳税人销售其开发的房地产项目(选择简易计税方法的房地产老项目除外)。

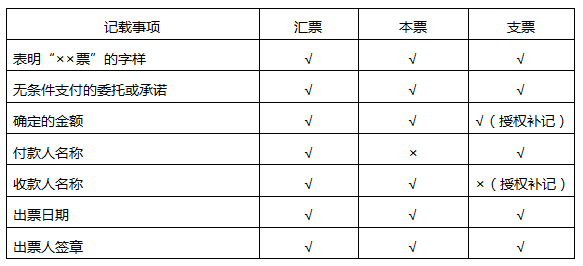

【考点7】票据的效力

1、票据上的签章不符合规定的后果

票据上的签章不符合规定的的后果 | |

出票人 | 票据无效 |

承兑人、保证人 | 签章无效,但不影响其他符合规定签章的效力 |

背书人 | 其签章无效,但不影响其前手符合规定签章的效力 |

2、票据金额、日期和收款人名称不得更改,更改的票据无效。

3、票据金额以中文大写和数码同时记载的,二者必须一致,两者不一致的,票据无效。

4、汇票上记载的金额必须是确定的数额;汇票上记载的金额不确定的,汇票无效。

5、票据的绝对记载事项(未记载,票据无效)

6、关于“附条件”

保证 | 不得附有条件:附有条件的,不影响对汇票的保证责任。 |

背书 | 不得附条件,附有条件的,所附条件无效,背书有效。 |

承兑 | 不得附条件,附有条件的,视为拒绝承兑。 |

出票 | 不得附有条件,附条件的票据无效。 |

7、无民事行为能力人、限制民事行为能力人在票据上签章的,其签章无效,但不影响其他符合规定签章的效力。

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。