三、判断题

1.对营业税纳税人销售某项不动产价格明显偏低而又没有正当理由的,税务机关应当首先按纳税人当月销售的同类不动产的平均价格核定其营业额( )(2003年)

〔答案〕对

〔解析〕营业税的纳税人提供应税劳务、转让无形资产或者销售不动产时,价格明显偏低又没有正当理由的,主管税务机关可以按照下列顺序核定其营业额;(1)按照纳税人“当月”提供的同类不动产的平均价格核定;(2)按照纳税人“最近时期”提供的同类不动产的平均价格核定;(3)按计算公式核定计税价格。

四、计算分析题

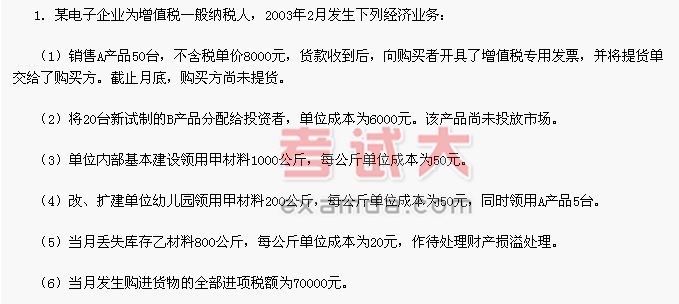

其他相关资料,上月进项税额已全部抵扣完毕。购销货方增值税税率均为17%,税务局核定的B产品成本利润为10%。

要求:

(1) 计算当月销项税额;

(2) 计算当月可抵扣进项税额;

(3) 计算当月应缴增值税税额。(2003年)

【答案】

(1)当月销项税额=[50×8000+5×8000+20×6000×(1+10%)]×17%=97240(元)(2分)

(2)当月可抵扣进项税额=70000—(50×1000+50×200+20×800)×17%=57080(元)(2分)

(3)当月应纳增值税额=97240—57080=40160(元)(1分)

或者:

(1)销售A产品销项税额=8000×50×17%=68000(元)(0.5分)

(2)将B产品分配给投资者的销项税额=6000×(1+10%)×20×17%=22440(元)(0.5分)

(3)改、扩建幼儿园用A产品销项税额=8000×5×17%=6800(元)(0.5分)

(4)当月销项税额=68000+22440+6800=97240(元)(0.5分)

(5)单位内部基建领用甲材料=1000×50×17%=8500(元)(0.5分)

(6)改、扩建幼儿园领用甲材料=200×50×17=1700(元)

(7)当月丢失库存乙材料=800×20×17%=2720(元)(0.5分)

(8)进项税转出合计=8500+1700+2720=12920(元)

(9)当月可抵扣进项税额=70000—12920=57080(元)(0.5分)

(10)当月应纳增值税额=97240—57080=40160(元)(1分)

【解析】(1)采用直接收款方式销售货物,不论货物是否发出,增值税的纳税义务发生时间均为收到货款,并将提货单交给买方的当天。因此,当纳税人销售A产品50台,尽管购买方尚未提货,仍应缴纳增值税。(2)将新试制的B产品分配给投资者,视为销售,应缴纳增值税;但由于B产品没有市场价格,因此应计算其组成计税价格。(3)改、扩建幼儿园领用A产品,视同销售,应缴纳增值税。(4)单位内部基建、改扩建幼儿园领用甲材料以及当月丢失库存乙材料所对应的进项税额不得扣除,因此其进项税额应当从当月的进项税额中扣减。

2.某企业2003年3月发生下列业务:

(1)从国外进口一批A类化妆品,关税完税价格为820000元,已缴纳关税230000元。

(2)委托某工厂加工B类化妆品,提供原材料价值68000元,支付加工费2000元。该批加工产品已收回(受托方没有B类化妆品同类货物价格)。

(3)销售本企业生产的C类护肤品,取得销售额580000元(不含增值税)

(4)“三八”妇女节,向全体女职工发放C类护肤品,计税价格8000元(不含增值税)。

其他相关资料,A类、B类化妆品适用的消费税税率为30%,C类护肤品适用的消费税税率为8%。

要求:

(1)计算A类化妆品应缴纳的消费税;

(2)计算B类化妆品应缴纳的消费税;

(3)计算C类化妆品应缴纳的消费税;

(4)计算该企业3月份应缴纳的消费税。(2003年)