三、判断题

1.对于未在中国境内设立机构、场所,而有来源于中国境内的利润、利息、租金,特许权使用费和其他所得的外国企业,应征收20%的预提所得税。( )。(2004年)

〔答案〕×

〔解析〕根据最新规定,应征收“10%”的预提所得税。

四、综合题

某国有工业企业,2002年度生产经营情况如下:

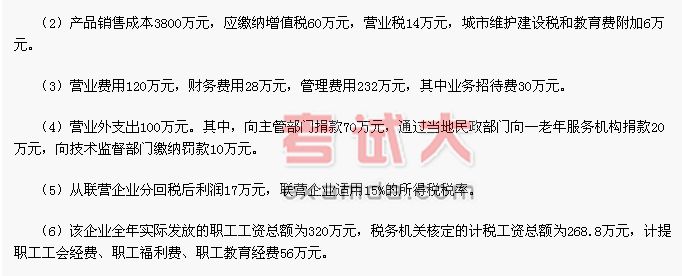

(1)产品销售收入4600万元,其他业务收入400万元。

截止年底,本年已预缴所得税200万元。该企业适用33%的企业所得税税率。

该企业对2002年度应纳所得税进行了如下计算,并编制了纳税申报表:应纳税所得额=4600(产品销售收入)+400(其他业务收入)-3800(产品销售成本)-14(营业税)-6(城市维护建设税和教育费附加)-120(营业费用)-28(财务费用)-232(管理费用)-100(营业外支出)+17(联营企业分回利润)=717万元

应纳所得税额=717×33%=236.61万元

应补缴所得税=236.61-200=36.61万元

由于该企业发生重大人事变动,直至2003年2月20日,该企业才向税务机关报送了纳税申报表及其他相关资料。

要求:根据我国企业所得税法律制度以及税收征收管理法律的规定,回答下列问题:

1.该企业计算2002年度应纳税所得额时有哪些错误之处,应如何进行纳税调整。

2.调整计算该企业2002年度应缴纳的所得税税额,汇算清缴应补缴或退回的税款。

3.该企业于2003年2月20日进行纳税申报是否符合规定?并说明理由。

(答案中的金额单位用万元表示)(2003年)

〔答案〕

1.该企业计算应纳税所得额时有下列错误之处:

(1)税前扣除的业务招待费超过规定标准(0.5分)。根据所得税法律制度的规定,该企业业务招待费的扣除标准应为18万元[1500×5‰+(4600+400-1500)×3‰],应增调应纳税所得额12万元(30-18)。(1分)

〔解析〕在计算业务招待费时,全年销售(营业)收入包括主营业务收入和其他业务收入,但不包括营业外收入。

(2)将向主管部门的捐款(0.5分)以及交纳技术监督部门罚款在税前予以扣除不符合规定(0.5分)应调增应纳税所得额80万元(70+10)。(0.5分)

通过当地民政部门向老年服务机构的捐款20万元,准予全额扣除,不需进行调整。

(3)未将联营企业分回利润还原收入计入应纳税所得额。(0.5分)应调增应纳税所得额3万元[17/(1-15%)-17]。(0.5分)

或:联营企业分回利润应补交所得税=17/(1-15%)×(33%-15%)=3.6(万元)。(1分)

(4)按实发工资在税前进行了扣除(0.5分).应调增应纳税所得额51.2(万元)(320-268.8)。(0.5分)

(5)按实际计提的职工工会经费、职工福利费、职工教育经费在税前进行了扣除(0.5分)。允许税前扣除的金额为47.04(万元)[268.8×(2%+14%+1.5%)],应调增应纳税所得额8.96(万元)(56-47.04)。(0.5分)

或:按实发工资和实际计提的“三费”在税前进行了扣除(1分)。应调增应纳税所得额60.16(万元)[(320-268.8)+56-268.8×(2%+14%+1.5%)](1分)

2.调整计算该企业2002年度应缴纳的企业所得税:

应纳税所得额=717+12+80+3+51.20+8.96=872.16(万元)(0.5分)

应纳所得税额=872.16×33%=287.81(万元)(0.5分)

联营企业分回的税后利润已缴纳税款=20×15%=3(万元)(0.5分)

2002年度该企业应纳税所得额=287.81-3=284.81(万元)(0.5分)

2002年应补缴所得税=284.81-200=84.81(万元)(0.5分)

或:该企业2002年度应纳的企业所得税=(717+12+80+3+51.2+8.96)×33%-(20×15)=284.81(万元)(2分)

或:应纳税所得额=717+12+80-17+51.2+8.86=852.16(万元)(1分)

应纳所得税额=852.16×33%=281.21(万元)(0.5分)

联营企业应补缴所得税3.6(万元)

2002年度该企业应纳税所得额=281.21+3.6=284.81(万元)(0.5分)

3.该企业于2003年2月20日进行纳税申报不符合规定(1分)。根据企业所得税法津制度的规定,纳税人应在年度终了后45日内,向其所在地主管税务机关申报纳税。该企业于2月20日向税务机关申报纳税,已经超过了纳税申报期限。(0.5分)