1、24.随着预算执行不断补充预算,但始终保持一个固定预算期长度的预算编制方法是( )。

A.滚动预算法

B.弹性预算法

C.零基预算法

D.定期预算法

2、 下列有关企业投资管理的说法中,正确的是( )。

A.属于企业的非战略性决策

B.属于企业的程序化管理

C.属于企业的非程序化管理

D.投资价值的波动性小

3、某上市公司针对经常出现中小股东质询管理层的情况,拟采取措施协调所有者与经营者的矛盾。下列各项中,不能实现上述目的的是( )。

A.强化内部人控制

B.解聘总经理

C.加强对经营者的监督

D.将经营者的报酬与其绩效挂钩

4、下列业务中,能够降低企业短期偿债能力的是( )。

A.企业采用分期付款方式购置一台大型机械设备

B.企业从某国有银行取得3年期500万元的贷款

C.企业向战略投资者进行定向增发

D.企业向股东发放股票股利

多项选择题

5、 下列关于证券投资的说法中。正确的是()o

A.证券资产取决于契约性权利带来的未来现金流量

B.证券投资的目的之一是利用闲置资金,增加企业收益

C.市场利率的上升会导致债券价值的上升,市场利率的下降会导致债券价值的下降

D.股票目前的购买价格应等于按股票的内部收益率计算的未来现金流量现值

判断题

6、 对于可以提前偿还的债券来说,当预测利率下降时可以提前赎回债券,降低公司资本成本。( )

7、可转换债券中设置回售条款,这一条款有利于降低债券投资者的风险。( )

8、 以利润最大化作为财务管理目标,有利于企业资源的合理配置,有利于提高企业整体经济效益。()

简答题

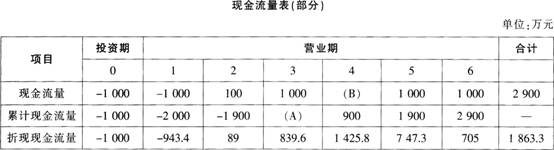

9、某企业拟进行一项固定资产投资,该项目的现金流量表(部分)如下表所示。

要求:

(1)计算上表中用英文字母表示的项目的数值。

(2)计算或确定下列指标:

①静态回收期。

②净现值。

③原始投资现值。

④现值指数。

(3)评价该项目的财务可行性。

10、 甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元。如果自制,每次生产准备成本为400元,每日产量为15件。自制零部件的单位生产成本60元。该零部件的全年需求量为3600件,一年按360天计算。公司的资金成本为10%,除存货占用资金的应计利息外,不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本;

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本;

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。