1、2013年12月1日,A公司应收B公司货款125万元,由于B公司发生财务困难,遂于2013年12月31日进行债务重组,A公司同意延长2年,免除债务25万元,利息按年支付,利率为5%。但附有条件:债务重组后,如B公司自2014年起有盈利,则当年起利率上升至7%,若无盈利,利率仍维持5%。A公司未计提坏账准备。B公司预计2014年很可能盈利。债务重组日,B公司确认的债务重组利得为( )万元

A.21

B.25

C.23

D.20

2、 某企业于2010年11月接受一项产品安装业务,采用完工百分比法确认劳务收入.预计安装期14个月,合同总收入200万元,合同预计总成本为158万元。至2011年底已预收款项160万元,余款在安装完成时收回,至2011年12月31日实际发生成本152万元,预计还将发生成本8万元。2010年已确认收入60万元。假定该企业采用累计实际发生的成本占合同预计总成本的比例确定完工进度,则该企业2011年度确认的收入为( )万元。

A.190

B.200

C.130

D.140

3、 2015年度,甲公司发生的相关交易或事项如下:(1)4月1日,甲公司收到先征后返的增值税税额600万元;(2)8月1日,甲公司收到政府无偿拨付的300万元款项,用于正在建造的新型设备。至12月31日,该设备仍处于建造过程中;(3)10月10日,甲公司收到当地政府追加的投资500万元。根据上述业务,甲公司2015年度因政府补助应确认的营业外收入金额是( )万元。

A.600

B.800

C.900

D.1100

多项选择题

4、6. 下列各项中,属于设定收益计划中计划资产回报的有( )。

A.计划资产产生的股利

B.计划资产产生的利息

C.计划资产已实现的利得

D.计划资产未实现的损失

5、 按照建造合同的规定,下列各项中属于合同收入的内容有( )。

A.合同中规定的初始收入

B.客户预付的定金

C.因索赔形成的收入

D.因客户违约产生的罚款收入

6、在不具有商业实质、涉及补价的非货币性资产交换中,影响换入资产入账价值的因素有( )。

A.换出资产的账面价值

B.换出资产计提的减值准备

C.换出资产支付的相关税费

D.换出资产收到的补价

判断题

7、 甲单位的固定资产以外币核算,期末固定资产产生5万元的汇兑差额,甲公司将其计入财务费用。( )

8、 长期为客户提供重复劳务收取的劳务费,在收到款项时确认收入。( )

9、 企业接受外币资本投资,实收资本应按合同约定汇率折算为记账本位币入账。( )

简答题

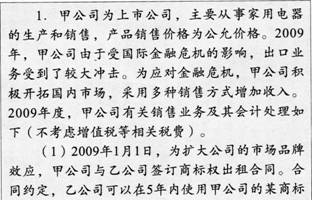

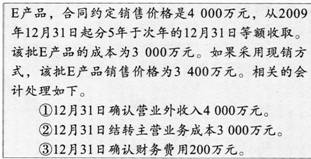

10、

要求:

根据上述材料,逐笔分析,判断(1)~(6)笔经济业务中各项会计处理是否正确(分别注明该笔经济业务及各项会计处理序号),如不正确,请说明正确的会计处理.