教材变化:05年、06年教材基本相同,建议考生能够把我们去年的课件适当的听一听。 第一章 总论 本章学习注意点:绝对不能单独学总论的内容,而是要把这一部分内容与后面很多会计实务内容结合在一起。第二章开始到第十六章与第一章总论的内容结合得比较紧密的。 责编:xiaona 储成兵8月24日19:30 193人已预约 庄欣8月23日19:30 290人已预约 下载APP看直播

讲课特点:突出一些与考试密切相关的内容,尤其是题目的分析,帮助大家分析题目。

课时安排:![]()

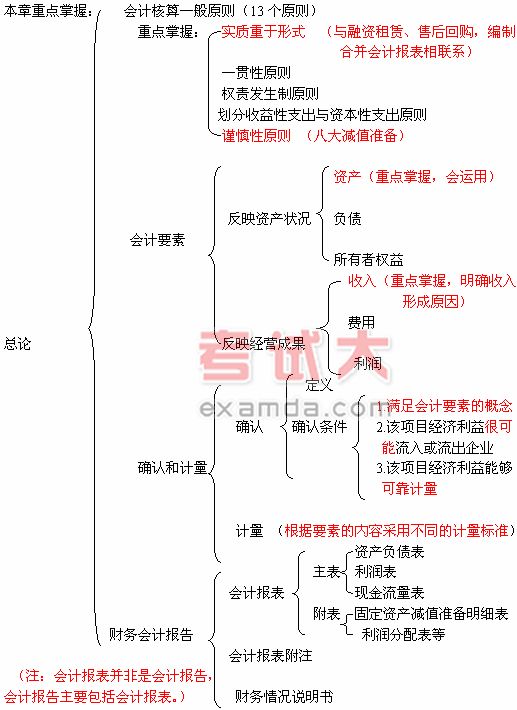

本章学习注意点:绝对不能单独学总论的内容,应与后面会计实务内容结合在一起。

一、会计核算一般原则

重点掌握:实质重于形式、一贯性原则、权责发生制、划分收益性支出与资本性支出原则、谨慎性原则。

掌握这些原则并不是知道它的定义,而是要与后面要讲的很多实务的内容密切结合在一起。

举一个例子来说,企业将融资租入固定资产视同为自有的固定资产来进行核算,那么他所体现的是什么一般原则。企业融资租入来的固定资产,其实没有固定资产的所有权,他只有与所有权相关的风险和报酬,但是,并不看重形式上的内容,而看重的是实质,融资租入的固定资产虽然没有所有权,但有与所有权相关的风险和报酬,实质上对融资租入固定资产进行控制,因此当自有固定资产核算,是重它的实质而轻视法律意义上的形式。 此题要明确它的实质内容,明确融资租赁是怎么一个情况,要把它和后面要讲的第五章固定资产的内容以及后边有一章讲的租赁问题相联系,就可以知道体现了实质重于形式原则。

举一反三,企业售后回购销售产品,并不确认企业收入,只直接结转成本,目的不是卖这个产品,目的是为了融通资金,因此是实质重于形式原则。

最近直播往期直播

免费2021年中级会计《财务管理》模考大赛解题直播(免费)

免费2021年中级会计《中级会计实务》模考大赛解题直播(免费)

学习资料

社区答疑

热点专题

下载233网校APP