中级会计职称考试《中级会计实务》第十五章 所得税【视频课程】

知识点一:所得税会计概述

《企业会计准则第18号——所得税》采用了资产负债表债务法核算所得税。

3.比较资产、负债的账面价值与其计税基础,对于两者之间存在差异的,分析其性质,分别应纳税暂时性差异与可抵扣暂时性差异,确定该资产负债表日递延所得税负债和递延所得税资产的应有金额,并与期初递延所得税资产和递延所得税负债的余额相比,确定当期应予进一步确认的递延所得税资产和递延所得税负债金额或应予转销的金额,作为构成利润表中所得税费用的递延所得税费用(或收益)。

4.按照适用的税法规定计算确定当期应纳税所得额,将应纳税所得额与适用的所得税税率计算的结果确认为当期应交所得税,作为利润表中应予确认的所得税费用中的当期所得税部分。

5.确定利润表中的所得税费用。利润表中的所得税费用包括当期所得税和递延所得税两个组成部分。企业在计算确定当期所得税和递延所得税后,两者之和(或之差),即为利润表中的所得税费用。

①借:所得税费用

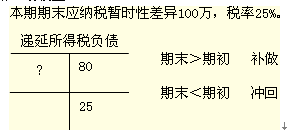

贷:应交税费——应交所得税

②借:递延所得税资产

贷:所得税费用

③借:所得税费用

贷:递延所得税负债

相关推荐:

中级会计职称考试《中级会计实务》各章强化学习知识汇总

2013年中级会计职称考试《中级会计实务》预习计划

热点新闻:2013年中级会计职称考试报名专题

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>