第十章 股份支付[考情分析及基本概况]

第一节 股份支付概述

一、股份支付的特征

股份支付,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。

股份支付具有以下特征:一是股份支付是企业与职工或其他方之间发生的交易;二是股份支付是以获取职工或其他方服务为目的的交易;三是股份支付交易的对价或其定价与企业自身权益工具未来的价值密切相关。

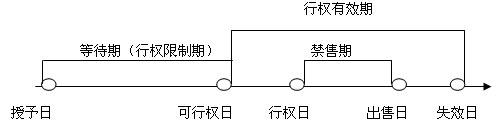

二、股份支付的四个主要环节

三、股份支付工具的主要类型

股份支付分为以权益结算的股份支付和以现金结算的股份支付。

(一)以权益结算的股份支付,是指企业为获取服务而以股份或其他权益工具作为对价进行结算的交易。

以权益结算的股份支付最常用的工具有两类:限制性股票和股票期权。

(二)以现金结算的股份支付,是指企业为获取服务而承担以股份或其他权益工具为基础计算确定的交付现金或其他资产义务的交易。

最典型的是现金股票增值权。

◇233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>