2014年中级会计职称考试《中级会计实务》高清课程免费试听>> 习题在线测试>>

2014年中级会计职称考试《中级会计实务》高清课程免费试听>> 习题在线测试>>

长期负债及借款费用

(一)应交增值税

1.增值税的抵扣凭证

(1)增值税专用发票

(2)完税凭证

(3)收购免税农产品的收购凭证

(4)运费单据

2.一般纳税人的特殊会计处理

(1)购入免税农产品

借:材料采购(收购免税农产品的按收购凭证的87%入账)

应交税费――应交增值税(进项税额)(收购免税农产品的按收购凭证的13%扣税)

贷:银行存款

(2)视同销售的会计处理

1)业务范围:

①将自产的、委托加工的物资和购买的物资用于分红

②将自产的、委托加工的物资和购买的物资用于对外投资

③将自产的、委托加工的物资和购买的物资用于捐赠

④将自产的、委托加工的物资用于集体福利或个人消费

⑤将自产的、委托加工的物资用于其他非应税项目

⑥将自产的、委托加工的物资用于在建工程

2)会计处理:

A.会计和税务均作销售的业务处理

借:应付利润①

长期股权投资②

应付职工薪酬④

贷:主营业务收入或其他业务收入

应交税费——应交增值税(销项税额)(按计税价计算销项税额)

同时结转成本:

借:主营业务成本或其他业务成本

存货跌价准备

贷:库存商品或原材料

如果涉及消费税的还需如下分录:

借:营业税金及附加

贷:应交税费――应交消费税

B.当自产的、委托加工的和购买的物资用于捐赠时:

借:营业外支出

存货跌价准备

贷:库存商品(账面余额)

应交税费――应交增值税(销项税额)(按计税价计算销项税额)

――应交消费税(按计税价计算消费税额)

C.当自产的、委托加工的物资用于在建工程时:

借:在建工程

存货跌价准备

贷:库存商品(账面余额)

应交税费――应交增值税(销项税额)(按计税价计算销项税额)

(如果是动产性质的生产用固定资产工程领用本企业产品则无销项税)

――应交消费税(按计税价计算消费税额)

【要点提示】记住视同销售的业务内容,尤其与不予抵扣业务区分开来。另外,需掌握其账务处理,特别要注意的是:将自产的、委托加工的物资用于在建工程的会计处理与其他视同销售不同。

(3)不予抵扣的会计处理

| 业务范围 |

会计处理 |

|

①将购买的物资或接受的劳务用于在建工程 |

借:在建工程 |

【要点提示】记住业务内容,尤其与视同销售业务区分开来。另外,需掌握其账务处理。

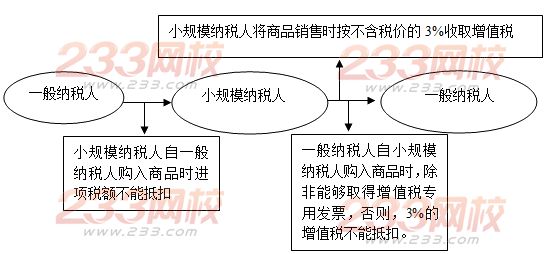

4.小规模纳税人的会计处理

【要点提示】记住小规模纳税人在购入商品时、销售商品时会计处理原则。

相关知识点:2014年中级会计职称考试《中级会计实务》章节预习辅导汇总

编辑推荐:2014年中级会计职称报名时间临近,备考已全面开始,233网校建议考生尽早开始备考学习,通过2014年中级会计职称考试。233网校全新推出2014年中级会计职称考试全科VIP班!第一年没有通过的考试科目,第二年可免费重学,报一年,学两年!立即抢购>>。 报名咨询热线:4000-800-233