2014年中级会计职称考试《中级会计实务》高清课程免费试听>> 章节习题在线测试>>

2014年中级会计职称考试《中级会计实务》高清课程免费试听>> 章节习题在线测试>>

非货币性资产交换的认定

本篇知识点关系:中级会计实务 >> 第七章 非货币性资产交换 >> 第一节 非货币性资产交换的认定 >> 非货币性资产交换的认定

【考情分析】

考频:☆

2012年单选

【本节目录】

1.非货币性资产交换的认定

【高频考点】:非货币性资产交换的认定

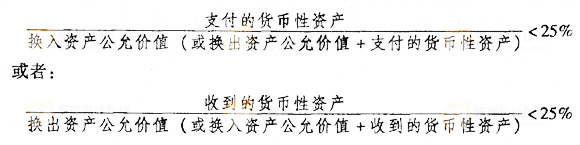

从非货币性资产交换的概念可以看出,非货币性资产交换的交易对象主要是非货币性资产,交易中一般不涉及货币性资产,或只涉及少量货币性资产即补价。一般认为,如果补价占整个资产交换金额的比例低于25%,则认定所涉及的补价为“少量”,该交换为非货币性资产交换;如果该比例等于或高于25 % ,则视为货币性资产交换。例如,对于公允价值能够可靠确定的非货币性资产,非货币性资产交换的认定条件可以用下面的公式表示:

备考热点推荐:2014年《中级会计实务》考前完美备考冲刺

2014年全真标准预测试卷在线模考 中级会计师历年真题及答案专题

233网校编辑推荐:2014年中级会计职称网校课程全科VIP班 点击免费试听>>

包含:会计实务+经济法基础+财务管理:(精讲+冲刺+习题+考点预测+真题解析+模考押题2套)不过2015年免费重学

赠送:课后习题+章节练习+课件下载+在线模考+讲师答疑

报名咨询:4000-800-233