2015年《中级会计实务》轻松备考4步走专题 章节习题在线测试>>

2015年《中级会计实务》轻松备考4步走专题 章节习题在线测试>>

存货的期末计量

一、存货期末计量原则

资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。

二、存货期末计量方法

(一)存货减值迹象的判断

(二)可变现净值的确定

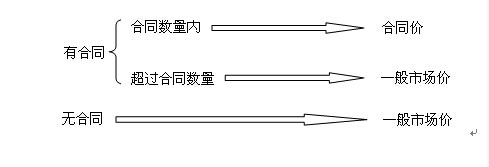

1.可变现净值中估计售价的确定方法如下图所示:

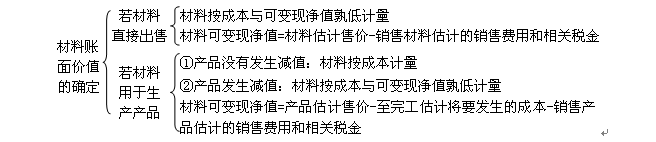

2.材料期末计量特殊考虑

(三)存货跌价准备的计提与转回

1.存货跌价准备的计提

当有迹象表明存货发生减值时,应当进行减值测试,若其可变现净值低于成本,应当计提存货跌价准备。

期末对存货进行计量时,如果同一类存货,其中一部分是有合同价格约定的,另一部分没有合同约定价格的,在这种情况下,企业应区分有合同价格约定的和没有合同价格约定的存货,分别确定其期末可变现净值,并与其相对应的成本进行比较,从而分别确定是否需计提存货跌价准备。

2.存货跌价准备的转回

企业应在每一资产负债表日,比较存货成本与可变现净值,计算出应计提的存货跌价准备,再与已提数进行比较,若应提数大于已提数,应予补提。企业计提的存货跌价准备,应计入当期损益(资产减值损失)。

当以前减记存货价值的影响因素已经消失,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额冲减当期资产减值损失。

3.存货跌价准备的结转

企业计提了存货跌价准备,如果其中有部分存货已经销售,则企业在结转销售成本时,应同时结转对其已计提的存货跌价准备。

推荐:2015年中级会计师考试时间9月12至13日/报名条件

备考热点:233网校讲师解读2015年中级会计师考试各科复习备考策略

备考辅导:233网校全新推出2015年中级会计师考试全科VIP班!第一年没有通过的考试科目,第二年可免费重学,报一年,学两年!立即抢购>>。 报名咨询热线:4000-800-233