【“合并财务报表合并范围的确定”相关知识点】

1.合并财务报表合并范围的确定

【考点精讲】:合并财务报表合并范围的确定

合并财务报表的合并范围应当以控制为基础予以确定。

(一)控制的定义

合并财务报表的合并范围应当以控制为基础予以确定。

控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

(二)母公司与子公司

母公司是指有一个或一个以上子公司的企业(或主体)。子公司是指被母公司控制的企业。

(三)控制的具体应用

1.母公司直接或通过子公司间接拥有被投资单位半数以上的表决权,表明母公司能够控制被投资单位,应当将该被投资单位认定为子公司,纳入合并财务报表的合并范围。东奥中级职称频道小编“娜写年华”整理发布。但是,有证据表明母公司不能控制被投资单位的除外。

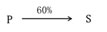

(1)直接拥有半数以上

P公司直接拥有S公司60%的股份

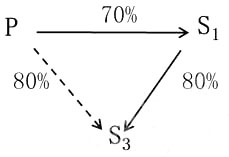

(2)间接拥有半数以上

P公司间接拥有S3公司80%的股份

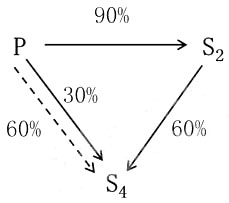

(3)直接和间接合计拥有半数以上

P公司直接和间接合计拥有S4公司90%的股份

2.母公司拥有被投资单位半数或以下的表决权,但满足下列条件之一的,视为母公司能够控制被投资单位,但是,有证据表明母公司不能控制被投资单位的除外:

(1)通过与被投资单位其他投资者之间的协议,拥有被投资单位半数以上表决权。

(2)根据公司章程或协议,有权决定被投资单位的财务和经营政策。

(3)有权任免被投资单位的董事会或类似机构的多数成员。

(4)在被投资单位的董事会或类似机构占多数表决权。

3.在确定能否控制被投资单位时对潜在表决权的考虑

在确定能否控制被投资单位时,应当考虑投资企业和其他企业持有的被投资单位的当期可转换的可转换公司债券、当期可执行的认股权证等潜在表决权因素。

4.判断母公司能否控制特殊目的主体应当考虑的主要因素

(1)母公司为了融资、销售商品或提供劳务等特定经营业务的需要直接或间接设立特殊目的主体

(2)母公司具有控制或获得控制特殊目的主体或其资产的决策权

(3)母公司通过章程、合同、协议等具有获取特殊目的主体大部分利益的权力

(4)母公司通过章程、合同、协议等承担了特殊目的主体的大部分风险

(四)所有子公司都应纳入母公司的合并财务报表的合并范围

母公司应当将其全部子公司纳入合并财务报表的合并范围。即,只要是由母公司控制的子公司,不论子公司的规模大小、子公司向母公司转移资金能力是否受到严格限制,也不论子公司的业务性质与母公司或企业集团内其他子公司是否有显著差别,都应当纳入合并财务报表的合并范围。

需要说明的是,受所在国外汇管制及其他管制,本公司也能从其经营活动中获取利益,资金调度受到限制的境外子公司,在这种情况下,如果该被投资单位的财务和经营政策仍然由本公司决定,本公司也能从其经营活动中获取利益,资金调度受到限制并不妨碍本公司对其实施控制,应将其纳入合并财务报表的合并范围。

下列被投资单位不是母公司的子公司,不应当纳入母公司的合并财务报表的合并范围:

1.已宣告被清理整顿的原子公司;

2.已宣告破产的原子公司;

3.母公司不能控制的其他被投资单位。

母公司不能控制的其他被投资单位,是指母公司不能控制的除上述情形以外的其他被投资单位,如联营企业等。

各科备考:2015《中级会计实务》备考 | 《经济法》备考 | 《财务管理》备考 | 柳豆豆老师解读如何应对无纸化考试

抢先复习——赢在起跑线上!

2015年中级会计职称备考已全面开始,233网校建议考生尽早开始备考学习,通过2015年中级会计职称考试。233网校全新推出2015年中级会计职称考试全科VIP班!第一年没有通过的考试科目,第二年可免费重学,报一年,学两年!立即抢购>>。 报名咨询热线:4000-800-233

考试交流区(点击加入QQ群可快速加群交流):

(群1:252050927) (群2:242891007)

(群1:252050927) (群2:242891007)

温馨提示:有任何报考及考试相关疑问,可添加小编个人微信号“fdoz33”咨询。也可以使用微信公众号“kjzc233”加入我们的备战团队!233网校APP已上线,考生可下载手机APP,第一时间掌握最新考试报考!

扫一扫上面的二维码,添加小编个人微信号