36、甲公司、乙公司和丙公司均为增值税一般纳税人,适用的增值税税率为17%,甲公司2× 13年有关资料如下:

(1)2 × 13年1月1日,甲公司考虑到乙公司近期可能难以按时偿还前欠货款2340万元(已计提坏账准备280万元),经协商,甲公司同意免去乙公司400万元债务,剩余款项应在2×13年5月31日前支付;同时约定,乙公司如果截至5月31 日经营状况好转,现金流量比较充裕,应再偿还甲公司100万元。当日,乙公司估计截至5月31 日经营状况好转的可能性为60%。

(2)2×13年10月12日,经与丙公司协商,甲公司以一项土地使用权和对丁公司股权投资(划分为可供出售金融资产)换入丙公司持有的对戊公司长期股权投资。甲公司土地使用权的原价为1200万元,已摊销200万元,已计提减值准备100万元,公允价值为1O00万元,应交纲营业税50万元1对丁公司股权投资的账面价值和公允价值均为400万元。其中,成本为350万元,公允价值变动为5d万元。甲公司换入的对戊公司长期股权投资采用成本法核算。丙公司对戊公司长期股权投资的账面价值为1100万元,未计提减值准备,公允价值为1200万元。丙公司另以银行存款向甲公司支付补价200万元。

假定有关交易均具有商业实质,不考虑所得税等其他因素。

要求:

(1)计算甲公司重组后应收账款的账面价值和重组损益;并编制甲公司有关业务的会计分录。

(2)分析判断甲公司和丙公司之间的资产交换是否属于非货币性资产交换,并说明理由。

(3)计算甲公司换出土地使用权应确认的损益,并编制甲公司有关业务的会计分录。

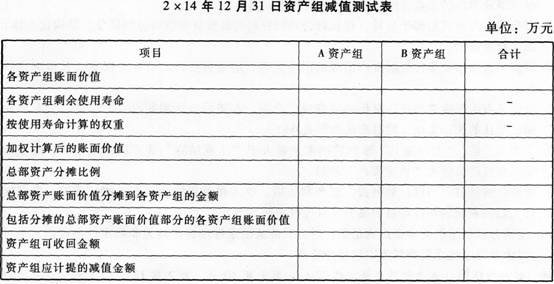

37、蓝天公司为一家以生产家电产品为主的工业企业,为增值税一般纳税人;蓝天公司在编制2×14年财务报告过程中,对企业资产进行减值测试,有关情况如下:

蓝天公司拥有A生产线和B生产线,分别生产甲产品和乙产品,两种产品可以单独对外销售,两条生产线组成了两个资产组。由于市场竞争激烈,导致产品销量大幅度减少,出现了减值迹象,在2×14年12月31日对这两个资产组进行减值测试。有关资料如下:

(1)A生产线2×14年12月31日原值为720万元,预计使用年限10年,预计净残值为120万元,已使用2年,已计提折旧120万元,未计提减值准备,账面价值为600万元。经对A生产线剩余8年未来现金流量进行预计并采用适当的折现率折现后,其未来现金流量现值为774万元;但蓝天公司无法合理预计A生产线公允价值减去处置费用后的净额。

(2)B生产线2×14年12月31 日原值为2400万元,预计使用年限为8年,已使用4年,预计剩余使用年限为4年,已计提折旧1200万元,未计提减值准备,账面价值为1200万元。经对B生产线剩余4年未来现金流量进行预计并采用适当的折现率折现后,其未来现金流量现值为1320万元;蓝天公司预计B生产线的公允价值减去处置费用后的净额为1260万元。

(3)蓝天公司的总部一栋办公楼,原值为1500万元,已计提折旧900万元,未计提减值准备,账面价值为600万元,预计剩余使用年限20年。该办公楼用于公司生产销售A、B两条生产线的行政管理。

假设总部一栋办公楼能够按照各资产组加权计算后的账面价值的相对比例进行合理分摊,且不考虑其他因素。

要求:

(1)根据上述资料,填列“2×14年12月31日资产组减值测试表”。

(2)根据“2×14年12月31日资产组减值测试表”,分别计算A生产线、B生产线和总部办公楼应计提减值的金额,并编制相关的会计分录。