2021年中级会计师考试时间为9月4日-6日,考试会有哪些真题考点呢?学霸君根据考生考点回忆版整理了相关信息,还没有上考场的考生朋友们抓紧时间来回顾一下真题考点,说不定在考场上就遇上了!

2021年中级会计《中级会计实务》考题考点:第四章无形资产——无形资产使用寿命的确定(9.5)

(一)估计无形资产使用寿命应考虑的因素

1. 运用该资产生产的产品通常的寿命周期、可获得的类似资产使用寿命的信息;

2. 技术、工艺等方面的现阶段情况及对未来发展的估计;

3. 以该无形资产生产的产品或服务的市场需求情况;

4. 现在或潜在的竞争者预期将采取的行动;

5. 为维持该资产产生未来经济利益的能力的预期维护支出,以及企业预计支付有关支出的能力;

6. 对该资产的控制期限、以及对该资产使用的相关法律规定或类似限制,如特许使用期、租赁期等;

7. 与企业持有的其它资产使用寿命的关联性等。

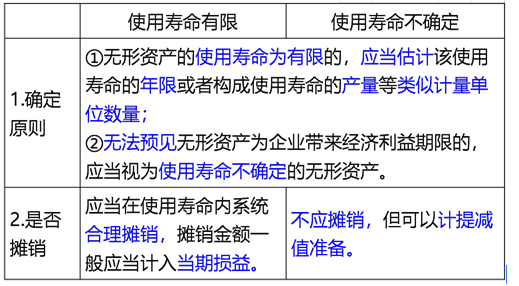

(二)无形资产使用寿命的确定

(1)源自合同性权利或其他法定权利取得的无形资产,其使用寿命不应超过合同性权利或其他法定权利的期限,但如果企业使用资产的预期的期限短于合同性权利或其他法定权利规定的期限的,则应当按照企业预期使用的期限确定其使用寿命。

(2)没有明确的合同或法律规定的无形资产,企业应当确定无形资产为企业带来未来经济利益的期限,无法合理确定无形资产为企业带来经济利益的期限,再将其作为使用寿命不确定的无形资产。

(三)无形资产使用寿命的复核

1. 企业至少应当于每年年度终了,对无形资产的使用寿命及摊销方法进行复核,如果有证据表明无形资产的使用寿命及摊销方法不同于以前的估计,则对于使用寿命有限的无形资产,应改变其摊销年限及摊销方法,并按照会计估计变更进行处理。

2. 对于使用寿命不确定的无形资产,如果有证据表明其使用寿命是有限的,则应视为会计估计变更。