【教材精讲班:免费试听>>>】

【备考点拨】本章节的内容在历年中级经济师的考试中考查点相对较固定,主要是偿债能力分析和盈利能力分析,重点掌握其分析指标,一般主要考查其含义、计算公式以及计算。相较以往只是简单的考查记忆,近年来这部分的考题难度在加大,考题风格越来越注重考查对计算公式的理解分析,各位在备考的时候要多注意。笔者选取了3道历年真题分别代表考点不同的出题形式,大家注意利用好,学会举一反三。

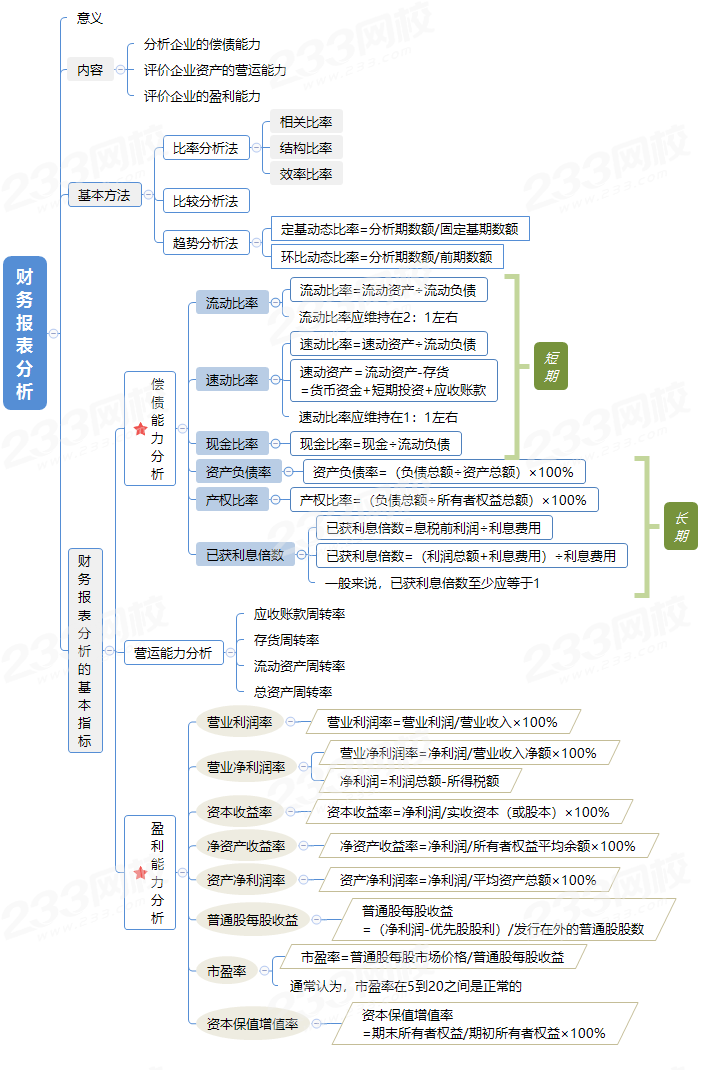

【18个财务分析基本指标学习>>>】

高频考点:偿债能力分析、盈利能力分析

| 经典真题 | 考查形式 |

1、下列财务分析指标中,用于分析企业偿债能力的有( ) A、资产负债率 B、净资产收益率 C、流动比率 D、已获利息倍数 E、速动比率 参考答案:ACDE 参考解析:偿债能力是企业偿还到期债务的能力,能否及时偿还到期债务,是反映财务状况好坏的重要标志。偿债能力包括短期偿债能力和长期偿债能力。短期偿债能力的比率:流动比率、速动比率和现金比率。长期偿债能力的比率:资产负债率、产权比率、已获利息倍数。“净资产收益率属于盈利能力指标,B错误。 | 这种类型的题目在中级经济师考试中属于常规考法,主要是考查指标的含义大家备考的时候注意记忆准确,考试的时候注意“宁缺毋滥”原则。 |

2、已知某企业2019年末流动资产合计为4000万元,非流动资产合计为5200万元,流动负债合计为2500万元,非流动负债合计为5500万元,则该企业2019年末流动比率为( )。 A、1.6 B、2.08 C、3.68 D、1.15 参考答案:A 参考解析:流动比率=流动资产/流动负债=4000/2500=1.6 | 【注】这种类型的题目也比较的常规,主要考查指标的计算,在中级经济师中计算题一般不会考得很难,大家不要有畏难情绪,注意审题,从往年的出题来看,流动比率和市盈率出题频率较高,大家备考的时候可以重点记忆一下。 |

3、下列情况中,会引起流动比率过高的有( ) A、存货超储积压 B、过分充裕的现金 C、大量应收账款未收回 D、长期未进行利润分配 E、大量应付账款未支付 参考答案:ABC 参考解析:过高的流动比率,说明企业有较多的资金滞留在流动资产上未加以更好地运用,如出现存货超储积压、存在大量应收账款、拥有过分充裕的现金等,资金周转可能减慢,从而影响其盈利能力。 | 【注】本题出自教材原文,但是本质上是考查大家对流动比率这一计算公式的理解,大家注意从公式本身出发来做题,流动比率=流动资产/流动负债,流动比率↑→流动资产↑或流动负债↓,不要全部靠死记硬背。 |

温馨提示:文章由作者233网校-py独立创作完成,未经著作权人同意禁止转载。