证券法律法规第一章第二节考点:公司财务会计制度的基本要求和内容,在2025年考试中,考察次数8次,所占分值6.5分!是每年试卷上的 “常客”,更是无数考生拉开分差的关键所在。证券通关的关键从不是死记硬背全书,而是抓准高频、吃透重点,把每一分钟都用在能拿分的地方。

| 考点 | 考察年份 | 考察题型/分值 |

| 公司财务会计制度的基本要求和内容 | 2025年 | 3个单选题(1.5分) 4个多选题(4分) 1个判断题(1分) 合计6.5分 |

证券法律法规高频考点:公司财务会计制度的基本要求和内容

• 有限责任公司应当依照公司章程规定的期限将财务会计报告送交各股东。

• 股份有限公司的财务会计报告应当在召开股东会年会的20日前置备于本公司,供股东查阅;公开发行股份的股份有限公司应当公告其财务会计报告。

• 公司除法定的会计账簿外,不得另立会计账簿。对公司资金,不得以任何个人名义开立账户存储。

• 公司应当向聘用的会计师事务所提供真实、完整的会计凭证、会计账簿、财务会计报告及其他会计资料,不得拒绝、隐匿、谎报。

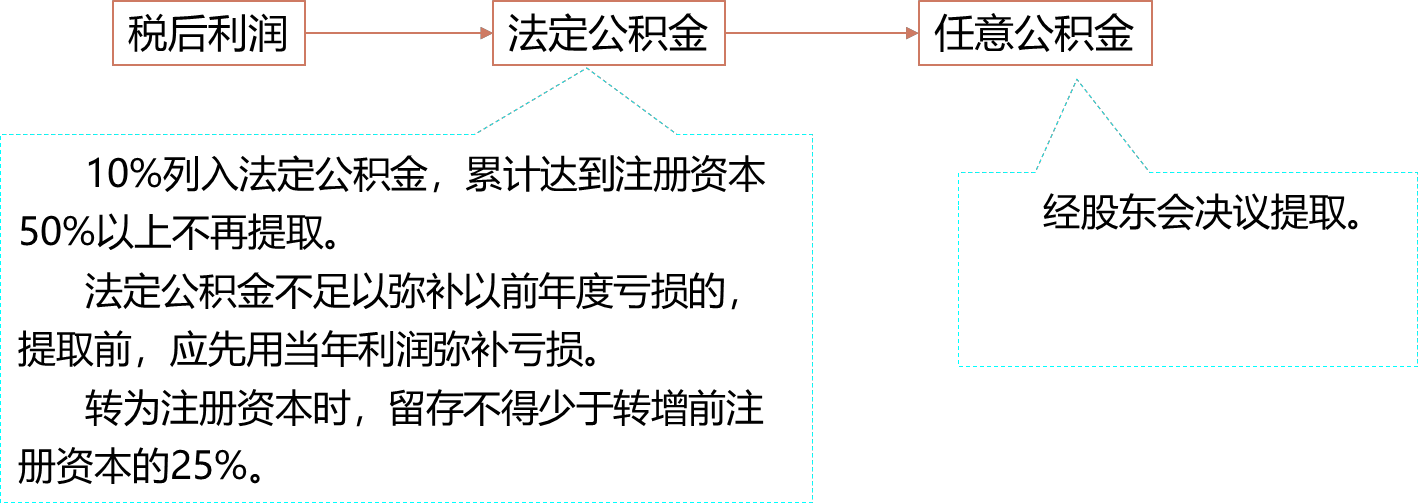

公积金制度★

公司的公积金用于弥补公司的亏损、扩大公司生产经营或者转为增加公司注册资本。

资本公积金——公司以超过股票票面金额的发行价格发行股份所得的溢价款、发行无面额股所得股款未计入注册资本的金额以及国务院财政部门规定列入资本公积金的其他项目,应当列为公司资本公积金。

公积金弥补公司亏损,应当先使用任意公积金和法定公积金;仍不能弥补的,可以按照规定使用资本公积金。

利润分配

公司弥补亏损和提取公积金后所余税后利润,有限责任公司股东按照实缴的出资比例分配利润,全体股东约定不按照出资比例分配利润的除外。

股份有限公司按照股东持有的股份比例分配利润,但公司章程另有规定的除外。

公司持有的本公司股份不得分配利润。

公司违反规定向股东分配利润的,股东应当将违反规定分配的利润退还公司;给公司造成损失的,股东及负有责任的董事、监事、高级管理人员应当承担赔偿责任。

以上考点内容来源于2026年《证券市场基本法律法规》干货笔记,需要完整版请扫码获取↓↓↓

真题演练

【2025年真题】企业计提法定公积金超过注册资本的()之后,可不再提取。

A. 50%

B. 30%

C. 51%

D. 25%

选项A正确:公司分配当年税后利润时,应当提取利润的10%列入公司法定公积金。公司法定公积金累计额为公司注册资本的50%以上的,可以不再提取。

【2025年真题】股份有限公司以超过股票票面金额的发行价格发行股份所得的溢价款应当列为公司的( )。

A. 资本公积金

B. 任意公积金

C. 股本溢价

D. 法定公积金

选项A正确:公司以超过股票票面金额的发行价格发行股份所得的溢价款、发行无面额股所得股款未计入注册资本的金额以及国务院财政部门规定列入资本公积金的其他项目,应当列为公司资本公积金。

选项B错误:公司从税后利润中提取法定公积金后,经股东会决议,还可以从税后利润中提取任意公积金。

选项C错误:股本溢价是资本公积金的具体组成部分。题目问的是“列为”的会计科目,而非具体名称。

选项D错误:公司分配当年税后利润时,应当提取利润的10%列入公司法定公积金。

【2025年真题-多选题】公司应当向聘用的会计师事务所提供真实、完整的( ),不得拒绝、隐匿、谎报。

A. 会计凭证

B. 会计账簿

C. 财务会计报告

D. 其他会计资料

公司应当向聘用的会计师事务所提供真实、完整的会计凭证、会计账簿、财务会计报告及其他会计资料,不得拒绝、隐匿、谎报。

综上,该题选ABCD。