税收规划的主要步骤

税收规划的主要步骤相关课程

本视频可免费试听30秒,看完整版请购买课程

税收规划的主要步骤考点解析

税收规划的主要步骤考点解析

所属考试:证券从业

所属科目:证券投资顾问业务

考点标签:

了解

所属章节:第八章 理财规划/第三节 税收规划/税收规划的主要步骤

所属版本:

税收规划的主要步骤介绍

税收规划的主要步骤介绍

1、了解客户的基本情况和要求

(1)婚姻状况:客户的婚姻状况会影响某些税种的扣除;

(2)子女及其他赡养人员:赡养子女及赡养其他人员,在很多国家和地区可以享有一定的扣除、抵免或免税,会对客户的应纳税额产生影响;

(3)财务情况:包括客户的收入情况、支出情况及财产情况(客户财产包括动产和不动产);

(4)投资意向:包括客户的投资方向和投资额;

(5)对风险的态度:节税与风险并存,节税越多,风险越大,两者的权衡取决于客户对风险的态度等多种因素;

(6)纳税历史情况:客户以前所纳税的税种、纳税金额及减免税的情况;

(7)要求增加短期所得还是长期资本增值:

客户对财务利益的要求大致有三种:

①要求最大限度地节约每年税收成本,增加每年客户可支配的税后利润;

②要求若干年后因为来用了较优的纳税方案,而达到所有者权益的最大的增值;

③既要求增加短期税后利润,也要求长期资本增值;

⑧投资要求:根据客户要求进行税收规划,提出投资建议或提出修改客户要求的建议。

2、控制税收规划方案的执行

(1)当反馈的信息表明客户没有按设计方案的意见执行税收规划时,税收规划人应给予提示,指出其可能产生的后果;

(2)当反馈的信息表明从业人员设计的税收规划有误时,从业人员应及时修订其设计的税收规划;

(3)当客户经济情況中出现新的变化时,从业人员应介入判断是否改变税收规划。

(1)婚姻状况:客户的婚姻状况会影响某些税种的扣除;

(2)子女及其他赡养人员:赡养子女及赡养其他人员,在很多国家和地区可以享有一定的扣除、抵免或免税,会对客户的应纳税额产生影响;

(3)财务情况:包括客户的收入情况、支出情况及财产情况(客户财产包括动产和不动产);

(4)投资意向:包括客户的投资方向和投资额;

(5)对风险的态度:节税与风险并存,节税越多,风险越大,两者的权衡取决于客户对风险的态度等多种因素;

(6)纳税历史情况:客户以前所纳税的税种、纳税金额及减免税的情况;

(7)要求增加短期所得还是长期资本增值:

客户对财务利益的要求大致有三种:

①要求最大限度地节约每年税收成本,增加每年客户可支配的税后利润;

②要求若干年后因为来用了较优的纳税方案,而达到所有者权益的最大的增值;

③既要求增加短期税后利润,也要求长期资本增值;

⑧投资要求:根据客户要求进行税收规划,提出投资建议或提出修改客户要求的建议。

2、控制税收规划方案的执行

(1)当反馈的信息表明客户没有按设计方案的意见执行税收规划时,税收规划人应给予提示,指出其可能产生的后果;

(2)当反馈的信息表明从业人员设计的税收规划有误时,从业人员应及时修订其设计的税收规划;

(3)当客户经济情況中出现新的变化时,从业人员应介入判断是否改变税收规划。

专题更新时间:2024/11/20 09:23:00

大咖讲解:税收规划的主要步骤

李泽瑞

证券从业

银行从业

期货从业

经济学硕士、金融培训高级讲师,李泽瑞老师从事金融类考证培训,教学经验丰富,出口成“段子”,是一个让学员欲罢不能的很有个人风格的老师,江湖学员称被讲课耽误的“德云社”编外弟子。

查看老师课程

相关知识点推荐

高频

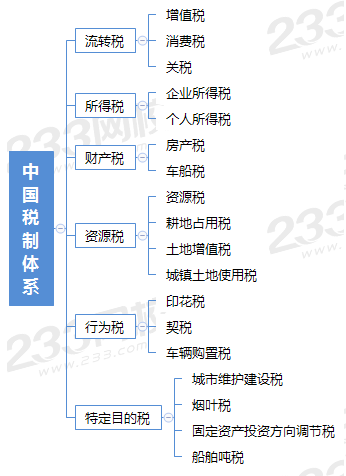

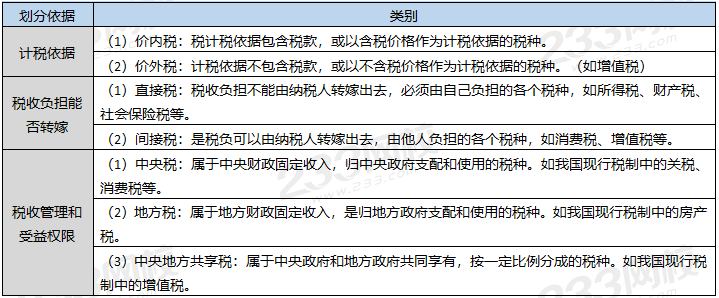

我国的税收体系和主要税种

(一)我国税制体系

(二)主要税种

(二)主要税种

高频

税收规划的目标

税收规划:指在遵循税收法律、法规的情况下,个人、企业为实现自身价值最大化或股东权益最大化,在法律许可的范围内,自行或委托代理人,通过对经营、投资、理财等事项的安排和策划,以充分利用税法所提供的包括减免在内的一切优惠,对多种纳税方案进行优化选择的一种财务管理活动。

税收规划的目的是纳税人通过减轻自己的税收负担,实现税后收益最大化:

1、减轻税收负担——最高目标

2、实现涉税零风险:

(1)避免发生不必要的经济损失。

(2)避免发生不必要的名誉损失。

(3)有利于进行财务管理。

3、获取资金时间价值

4、维护企业自身的合法权益

5、提高自身经济利益

高频

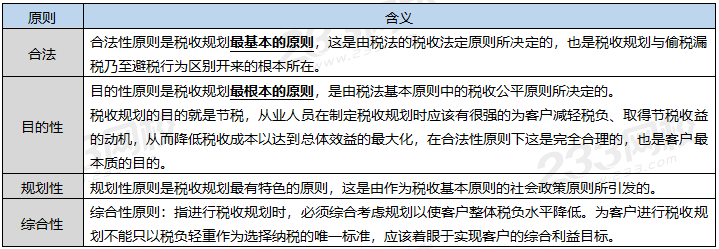

税收规划的原则

高频

税收规划的基本内容

1、税收规划的原理

税收规划最重要的原理是节税原理:

(1)绝对节税原理;(2)相对节税原理

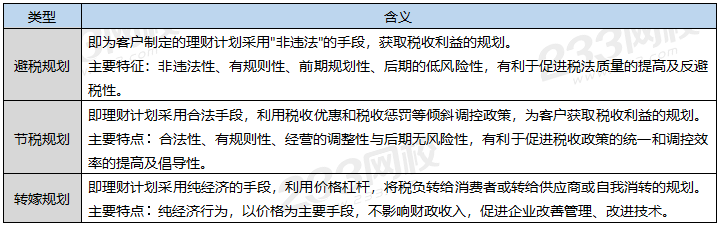

2、税收规划的分类

3、税收规划的基本方法

(1)避免应税收入(或所得)的实现。

(2)避免适用较高税率。

(3)充分利用"税前扣除"。

(4)推迟纳税义务发生时间。

(5)利用税收优惠。

其中,所得税的基本筹划方法包括∶

(1)针对纳税人的筹划。

(2)计税依据的筹划。

税收规划最重要的原理是节税原理:

(1)绝对节税原理;(2)相对节税原理

2、税收规划的分类

3、税收规划的基本方法

(1)避免应税收入(或所得)的实现。

(2)避免适用较高税率。

(3)充分利用"税前扣除"。

(4)推迟纳税义务发生时间。

(5)利用税收优惠。

其中,所得税的基本筹划方法包括∶

(1)针对纳税人的筹划。

(2)计税依据的筹划。