2013е№ҙз»ҸжөҺеёҲгҖҠдёӯзә§з»ҸжөҺеҹәзЎҖгҖӢеҹәзЎҖи®Ід№үпјҡ第28з«

жң¬ж–ҮеҜјиҲӘ

- 第3йЎөпјҡдё»иҰҒдјҡи®ЎжҠҘиЎЁ

- 第4йЎөпјҡдјҡи®ЎжҠҘе‘Ҡ

гҖҖгҖҖдёүгҖҒдјҡи®Ўи®°еҪ•

гҖҖгҖҖ(дёҖ)дјҡи®Ўи®°еҪ•зҡ„ж–№жі•(дёүжҳҹ)

гҖҖгҖҖдјҡи®Ўи®°еҪ•зҡ„ж–№жі•пјҡи®ҫзҪ®иҙҰжҲ·гҖҒеӨҚејҸи®°иҙҰгҖҒеЎ«еҲ¶е’Ңе®Ўж ёеҮӯиҜҒгҖҒзҷ»и®°иҙҰз°ҝгҖӮ

гҖҖгҖҖ1.и®ҫзҪ®иҙҰжҲ·

гҖҖгҖҖ(1)е®ҡд№үпјҡиҙҰжҲ·жҳҜжҢҮж №жҚ®дјҡ计科зӣ®и®ҫзҪ®зҡ„пјҢд»Ҙдјҡ计科зӣ®дёәеҗҚз§°пјҢе…·жңүдёҖе®ҡж јејҸе’Ңз»“жһ„пјҢз”ЁжқҘеҲҶзұ»еҸҚжҳ дјҡи®ЎиҰҒзҙ еҗ„йЎ№зӣ®еўһеҮҸеҸҳеҠЁжғ…еҶөеҸҠе…¶з»“жһңзҡ„иҪҪдҪ“гҖӮ

гҖҖгҖҖ(2)еҲҶзұ»пјҡ

гҖҖгҖҖв‘ жҢүз…§еҸҚжҳ дјҡи®ЎиҰҒзҙ зҡ„е…·дҪ“еҶ…е®№пјҡиө„дә§зұ»гҖҒиҙҹеҖәзұ»гҖҒжүҖжңүиҖ…жқғзӣҠзұ»гҖҒжҲҗжң¬зұ»гҖҒиҙ№з”Ёзұ»е’ҢжҚҹзӣҠзұ»

гҖҖгҖҖв‘ЎжҢүз…§жҸҗдҫӣдҝЎжҒҜзҡ„иҜҰз»ҶзЁӢеәҰпјҡжҖ»еҲҶзұ»иҙҰжҲ·е’ҢжҳҺз»ҶеҲҶзұ»иҙҰжҲ·

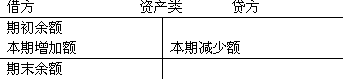

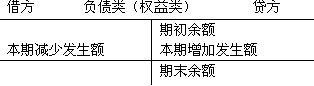

гҖҖгҖҖ(3)иҙҰжҲ·з»“жһ„пјҡеҲҶдёәдёӨдёӘеҹәжң¬йғЁеҲҶпјҢеҚіе·Ұж–№е’ҢеҸіж–№пјҢдёҖж–№зҷ»и®°еўһеҠ пјҢеҸҰдёҖж–№зҷ»и®°еҮҸе°‘гҖӮеўһеҮҸзӣёжҠөеҗҺзҡ„е·®йўқпјҢз§°дёәиҙҰжҲ·зҡ„дҪҷйўқгҖӮ

гҖҖгҖҖв‘ еҹәжң¬е…ізі»пјҡжңҹжң«дҪҷйўқ=жңҹеҲқдҪҷйўқ+жң¬жңҹеўһеҠ еҸ‘з”ҹйўқ-жң¬жңҹеҮҸе°‘еҸ‘з”ҹйўқ

гҖҖгҖҖв‘Ўиө„дә§гҖҒжҲҗжң¬гҖҒиҙ№з”Ёзұ»иҙҰжҲ·пјҡжңҹжң«дҪҷйўқ=жңҹеҲқдҪҷйўқ+жң¬жңҹеҖҹж–№еҸ‘з”ҹйўқ-жң¬жңҹиҙ·ж–№еҸ‘з”ҹйўқ

гҖҖгҖҖв‘ўиҙҹеҖәгҖҒжүҖжңүиҖ…жқғзӣҠгҖҒ收е…Ҙзұ»иҙҰжҲ·пјҡжңҹжң«дҪҷйўқ=жңҹеҲқдҪҷйўқ+жң¬жңҹиҙ·ж–№еҸ‘з”ҹйўқ-жң¬жңҹеҖҹж–№еҸ‘з”ҹйўқ

гҖҖгҖҖгҖҗиЎҘе……гҖ‘иө„дә§=иҙҹеҖә+жүҖжңүиҖ…жқғзӣҠ+(收е…Ҙ-иҙ№з”Ё)

гҖҖгҖҖвҶ“

гҖҖгҖҖиө„дә§+иҙ№з”Ё =иҙҹеҖә+жүҖжңүиҖ…жқғзӣҠ+收е…Ҙ

гҖҖгҖҖеўһеҠ пјҡеҖҹж–№гҖҖгҖҖгҖҖеўһеҠ пјҡиҙ·ж–№

гҖҖгҖҖеҮҸе°‘пјҡиҙ·ж–№гҖҖгҖҖгҖҖеҮҸе°‘пјҡеҖҹж–№

гҖҖгҖҖдҪҷйўқпјҡеҖҹж–№гҖҖгҖҖгҖҖдҪҷйўқпјҡиҙ·ж–№

гҖҖгҖҖгҖҗдҫӢйўҳ-еҚ•гҖ‘еә”收иҙҰж¬ҫиҙҰжҲ·зҡ„жңҹеҲқдҪҷйўқдёәеҖҹж–№2 000е…ғпјҢжң¬жңҹеҖҹж–№еҸ‘з”ҹйўқ8 000е…ғпјҢжң¬жңҹиҙ·ж–№еҸ‘з”ҹйўқ6 000е…ғпјҢиҜҘиҙҰжҲ·зҡ„жңҹжң«дҪҷйўқдёә(гҖҖ)гҖӮ

гҖҖгҖҖA.еҖҹж–№4 000е…ғ

гҖҖгҖҖB.иҙ·ж–№8 000е…ғ

гҖҖгҖҖC.еҖҹж–№5 000е…ғ

гҖҖгҖҖD.иҙ·ж–№5 000е…ғ

гҖҖгҖҖгҖҗзӯ”жЎҲгҖ‘A

гҖҖгҖҖгҖҗи§ЈжһҗгҖ‘жңҹжң«дҪҷйўқ=2000+8000-6000=4000е…ғ(еҖҹ)

гҖҖгҖҖ2.еӨҚејҸи®°иҙҰ

гҖҖгҖҖ(1)жҰӮеҝөпјҡеҜ№жҜҸдёҖйЎ№з»ҸжөҺдёҡеҠЎйғҪиҰҒд»Ҙзӣёзӯүзҡ„йҮ‘йўқпјҢеҗҢж—¶и®Ўе…ҘдёӨдёӘжҲ–дёӨдёӘд»ҘдёҠзҡ„жңүе…іиҙҰжҲ·зҡ„дёҖз§Қи®°иҙҰж–№жі•гҖӮ

гҖҖгҖҖ(2)зұ»еһӢпјҡеҖҹиҙ·и®°иҙҰжі•гҖҒ收д»ҳи®°иҙҰжі•е’ҢеўһеҮҸи®°иҙҰжі•пјҢе…¶дёӯеҖҹиҙ·и®°иҙҰжі•жҳҜдёҖз§Қиў«жҷ®йҒҚжҺҘеҸ—并е№ҝжіӣдҪҝз”Ёзҡ„и®°иҙҰж–№жі•гҖӮ

гҖҖгҖҖ(3)еҖҹиҙ·и®°иҙҰжі•пјҡд»ҘвҖңеҖҹвҖқвҖңиҙ·вҖқдёәи®°иҙҰз¬ҰеҸ·пјҢеҸҚжҳ еҗ„йЎ№дјҡи®ЎиҰҒзҙ еўһеҮҸеҸҳеҠЁжғ…еҶө

гҖҖгҖҖв‘ еҹәжң¬з»“жһ„пјҡе·Ұж–№дёәеҖҹж–№пјҢеҸіж–№дёәиҙ·ж–№

гҖҖгҖҖA.иө„дә§зұ»пјҡеҖҹж–№и®°еўһеҠ пјҢиҙ·ж–№и®°еҮҸе°‘пјҢдҪҷйўқдёҖиҲ¬еңЁеҖҹж–№гҖӮ

гҖҖгҖҖB.иҙҹеҖәгҖҒжүҖжңүиҖ…жқғзӣҠзұ»иҙҰжҲ·пјҡеўһеҠ и®°иҙ·ж–№гҖҒеҮҸе°‘и®°еҖҹж–№пјҢдҪҷйўқдёҖиҲ¬еңЁиҙ·ж–№гҖӮ

гҖҖгҖҖв‘Ўи®°иҙҰ规еҲҷпјҡжңүеҖҹеҝ…жңүиҙ·пјҢеҖҹиҙ·еҝ…зӣёзӯү

гҖҖгҖҖ(4)иҜ•з®—е№іиЎЎе…¬ејҸпјҡ

гҖҖгҖҖгҖҗдҫӢйўҳ-еҚ•гҖ‘дёӢеҲ—иҙҰжҲ·и®°еҪ•ж–№жі•дёӯпјҢз¬ҰеҗҲиҙҹеҖәзұ»иҙҰжҲ·и®°иҙҰ规еҲҷзҡ„жҳҜ(гҖҖ)гҖӮ

гҖҖгҖҖA.еўһеҠ и®°еҖҹж–№

гҖҖгҖҖB.еўһеҠ и®°иҙ·ж–№

гҖҖгҖҖC.еҮҸе°‘и®°иҙ·ж–№

гҖҖгҖҖD.жңҹжң«ж— дҪҷйўқ

гҖҖгҖҖгҖҗзӯ”жЎҲгҖ‘B

гҖҖгҖҖгҖҗи§ЈжһҗгҖ‘жң¬йўҳиҖғжҹҘеҖҹиҙ·и®°иҙҰ规еҲҷгҖӮиҙҹеҖәдёҺжүҖжңүиҖ…жқғзӣҠзұ»иҙҰжҲ·еўһеҠ и®°иҙ·ж–№пјҢиө„дә§зұ»иҙҰжҲ·еўһеҠ и®°еҖҹж–№гҖӮеҸӮи§Ғж•ҷжқҗP229гҖӮ

гҖҖгҖҖ3.еЎ«еҲ¶е’Ңе®Ўж ёеҮӯиҜҒ

гҖҖгҖҖ(1)е®ҡд№үпјҡжҢҮи®°еҪ•з»ҸжөҺдёҡеҠЎгҖҒжҳҺзЎ®з»ҸжөҺиҙЈд»»зҡ„д№ҰйқўиҜҒжҳҺпјҢд№ҹжҳҜзҷ»и®°иҙҰз°ҝзҡ„дҫқжҚ®гҖӮ

гҖҖгҖҖ(2)еҲҶзұ»пјҡжҢүз…§е…¶еЎ«еҲ¶зЁӢеәҸе’Ңз”ЁйҖ”еҸҜд»ҘеҲҶдёәеҺҹе§ӢеҮӯиҜҒе’Ңи®°иҙҰеҮӯиҜҒгҖӮ

гҖҖгҖҖв‘ еҺҹе§ӢеҮӯиҜҒпјҡз»ҸжөҺдёҡеҠЎеҸ‘з”ҹж—¶еҸ–еҫ—жҲ–еЎ«еҲ¶зҡ„пјҢиҜҒжҳҺдёҡеҠЎеҸ‘з”ҹгҖӮ

гҖҖгҖҖв‘Ўи®°иҙҰеҮӯиҜҒпјҡж №жҚ®е®Ўж ёж— иҜҜзҡ„еҺҹе§ӢеҮӯиҜҒжҲ–жұҮжҖ»еҺҹе§ӢеҮӯиҜҒеЎ«еҲ¶пјҢдҪңдёәзҷ»и®°иҙҰз°ҝзҡ„зӣҙжҺҘдҫқжҚ®гҖӮ

гҖҖгҖҖ4.зҷ»и®°иҙҰз°ҝ

гҖҖгҖҖ(1)еҲҶзұ»пјҡжҢүз…§иҙҰз°ҝзҡ„з”ЁйҖ”пјҢиҙҰз°ҝеҸҜеҲҶдёәеәҸж—¶иҙҰз°ҝгҖҒеҲҶзұ»иҙҰз°ҝе’ҢеӨҮжҹҘиҙҰз°ҝ

гҖҖгҖҖ(2)еҜ№иҙҰпјҡиҙҰиҜҒзӣёз¬ҰгҖҒиҙҰиҙҰзӣёз¬ҰгҖҒиҙҰе®һзӣёз¬ҰгҖҒиҙҰиЎЁзӣёз¬ҰпјҢеҜ№иҙҰе·ҘдҪңиҮіе°‘жҜҸе№ҙиҝӣиЎҢдёҖж¬ЎгҖӮ

гҖҖгҖҖ(дәҢ)иҙҰеҠЎеӨ„зҗҶзЁӢеәҸ(дјҡи®Ўж ёз®—з»„з»ҮзЁӢеәҸ)(дәҢжҳҹ)

гҖҖгҖҖ1.жҰӮеҝөпјҡеҜ№дјҡи®Ўж•°жҚ®зҡ„и®°еҪ•гҖҒеҪ’зұ»гҖҒжұҮжҖ»гҖҒжҠҘе‘Ҡзҡ„жӯҘйӘӨе’Ңж–№жі•гҖӮеҚід»ҺеҺҹе§ӢеҮӯиҜҒзҡ„ж•ҙзҗҶгҖҒжұҮжҖ»пјҢи®°иҙҰеҮӯиҜҒзҡ„еЎ«еҲ¶гҖҒжұҮжҖ»пјҢж—Ҙи®°иҙҰгҖҒжҳҺз»ҶиҙҰзҡ„зҷ»и®°пјҢеҲ°дјҡи®ЎжҠҘиЎЁзҡ„зј–еҲ¶зҡ„жӯҘйӘӨе’Ңж–№жі•гҖӮ

гҖҖгҖҖ2.еҹәжң¬жЁЎејҸпјҡеҺҹе§ӢеҮӯиҜҒвҶ’и®°иҙҰеҮӯиҜҒвҶ’дјҡи®ЎиҙҰз°ҝвҶ’дјҡи®ЎжҠҘиЎЁ

гҖҖгҖҖ3.дјҡи®ЎиҙҰеҠЎеӨ„зҗҶзЁӢеәҸпјҡи®°иҙҰеҮӯиҜҒиҙҰеҠЎеӨ„зҗҶзЁӢеәҸгҖҒжұҮжҖ»и®°иҙҰеҮӯиҜҒиҙҰеҠЎеӨ„зҗҶзЁӢеәҸгҖҒ科зӣ®жұҮжҖ»иЎЁиҙҰеҠЎеӨ„зҗҶзЁӢеәҸгҖҒеӨҡж ҸејҸж—Ҙи®°иҙҰиҙҰеҠЎеӨ„зҗҶзЁӢеәҸгҖҒж—Ҙи®°жҖ»иҙҰиҙҰеҠЎеӨ„зҗҶзЁӢеәҸ

гҖҖгҖҖгҖҗзҗҶи§ЈгҖ‘е·®еҲ«еңЁдәҺзҷ»и®°жҖ»еҲҶзұ»иҙҰзҡ„ж–№жі•дёҚеҗҢ

гҖҖгҖҖ(дёҖ)дјҡи®Ўи®°еҪ•зҡ„ж–№жі•(дёүжҳҹ)

гҖҖгҖҖдјҡи®Ўи®°еҪ•зҡ„ж–№жі•пјҡи®ҫзҪ®иҙҰжҲ·гҖҒеӨҚејҸи®°иҙҰгҖҒеЎ«еҲ¶е’Ңе®Ўж ёеҮӯиҜҒгҖҒзҷ»и®°иҙҰз°ҝгҖӮ

гҖҖгҖҖ1.и®ҫзҪ®иҙҰжҲ·

гҖҖгҖҖ(1)е®ҡд№үпјҡиҙҰжҲ·жҳҜжҢҮж №жҚ®дјҡ计科зӣ®и®ҫзҪ®зҡ„пјҢд»Ҙдјҡ计科зӣ®дёәеҗҚз§°пјҢе…·жңүдёҖе®ҡж јејҸе’Ңз»“жһ„пјҢз”ЁжқҘеҲҶзұ»еҸҚжҳ дјҡи®ЎиҰҒзҙ еҗ„йЎ№зӣ®еўһеҮҸеҸҳеҠЁжғ…еҶөеҸҠе…¶з»“жһңзҡ„иҪҪдҪ“гҖӮ

гҖҖгҖҖ(2)еҲҶзұ»пјҡ

гҖҖгҖҖв‘ жҢүз…§еҸҚжҳ дјҡи®ЎиҰҒзҙ зҡ„е…·дҪ“еҶ…е®№пјҡиө„дә§зұ»гҖҒиҙҹеҖәзұ»гҖҒжүҖжңүиҖ…жқғзӣҠзұ»гҖҒжҲҗжң¬зұ»гҖҒиҙ№з”Ёзұ»е’ҢжҚҹзӣҠзұ»

гҖҖгҖҖв‘ЎжҢүз…§жҸҗдҫӣдҝЎжҒҜзҡ„иҜҰз»ҶзЁӢеәҰпјҡжҖ»еҲҶзұ»иҙҰжҲ·е’ҢжҳҺз»ҶеҲҶзұ»иҙҰжҲ·

гҖҖгҖҖ(3)иҙҰжҲ·з»“жһ„пјҡеҲҶдёәдёӨдёӘеҹәжң¬йғЁеҲҶпјҢеҚіе·Ұж–№е’ҢеҸіж–№пјҢдёҖж–№зҷ»и®°еўһеҠ пјҢеҸҰдёҖж–№зҷ»и®°еҮҸе°‘гҖӮеўһеҮҸзӣёжҠөеҗҺзҡ„е·®йўқпјҢз§°дёәиҙҰжҲ·зҡ„дҪҷйўқгҖӮ

гҖҖгҖҖв‘ еҹәжң¬е…ізі»пјҡжңҹжң«дҪҷйўқ=жңҹеҲқдҪҷйўқ+жң¬жңҹеўһеҠ еҸ‘з”ҹйўқ-жң¬жңҹеҮҸе°‘еҸ‘з”ҹйўқ

гҖҖгҖҖв‘Ўиө„дә§гҖҒжҲҗжң¬гҖҒиҙ№з”Ёзұ»иҙҰжҲ·пјҡжңҹжң«дҪҷйўқ=жңҹеҲқдҪҷйўқ+жң¬жңҹеҖҹж–№еҸ‘з”ҹйўқ-жң¬жңҹиҙ·ж–№еҸ‘з”ҹйўқ

гҖҖгҖҖв‘ўиҙҹеҖәгҖҒжүҖжңүиҖ…жқғзӣҠгҖҒ收е…Ҙзұ»иҙҰжҲ·пјҡжңҹжң«дҪҷйўқ=жңҹеҲқдҪҷйўқ+жң¬жңҹиҙ·ж–№еҸ‘з”ҹйўқ-жң¬жңҹеҖҹж–№еҸ‘з”ҹйўқ

гҖҖгҖҖгҖҗиЎҘе……гҖ‘иө„дә§=иҙҹеҖә+жүҖжңүиҖ…жқғзӣҠ+(收е…Ҙ-иҙ№з”Ё)

гҖҖгҖҖвҶ“

гҖҖгҖҖиө„дә§+иҙ№з”Ё =иҙҹеҖә+жүҖжңүиҖ…жқғзӣҠ+收е…Ҙ

гҖҖгҖҖеўһеҠ пјҡеҖҹж–№гҖҖгҖҖгҖҖеўһеҠ пјҡиҙ·ж–№

гҖҖгҖҖеҮҸе°‘пјҡиҙ·ж–№гҖҖгҖҖгҖҖеҮҸе°‘пјҡеҖҹж–№

гҖҖгҖҖдҪҷйўқпјҡеҖҹж–№гҖҖгҖҖгҖҖдҪҷйўқпјҡиҙ·ж–№

гҖҖгҖҖгҖҗдҫӢйўҳ-еҚ•гҖ‘еә”收иҙҰж¬ҫиҙҰжҲ·зҡ„жңҹеҲқдҪҷйўқдёәеҖҹж–№2 000е…ғпјҢжң¬жңҹеҖҹж–№еҸ‘з”ҹйўқ8 000е…ғпјҢжң¬жңҹиҙ·ж–№еҸ‘з”ҹйўқ6 000е…ғпјҢиҜҘиҙҰжҲ·зҡ„жңҹжң«дҪҷйўқдёә(гҖҖ)гҖӮ

гҖҖгҖҖA.еҖҹж–№4 000е…ғ

гҖҖгҖҖB.иҙ·ж–№8 000е…ғ

гҖҖгҖҖC.еҖҹж–№5 000е…ғ

гҖҖгҖҖD.иҙ·ж–№5 000е…ғ

гҖҖгҖҖгҖҗзӯ”жЎҲгҖ‘A

гҖҖгҖҖгҖҗи§ЈжһҗгҖ‘жңҹжң«дҪҷйўқ=2000+8000-6000=4000е…ғ(еҖҹ)

гҖҖгҖҖ2.еӨҚејҸи®°иҙҰ

гҖҖгҖҖ(1)жҰӮеҝөпјҡеҜ№жҜҸдёҖйЎ№з»ҸжөҺдёҡеҠЎйғҪиҰҒд»Ҙзӣёзӯүзҡ„йҮ‘йўқпјҢеҗҢж—¶и®Ўе…ҘдёӨдёӘжҲ–дёӨдёӘд»ҘдёҠзҡ„жңүе…іиҙҰжҲ·зҡ„дёҖз§Қи®°иҙҰж–№жі•гҖӮ

гҖҖгҖҖ(2)зұ»еһӢпјҡеҖҹиҙ·и®°иҙҰжі•гҖҒ收д»ҳи®°иҙҰжі•е’ҢеўһеҮҸи®°иҙҰжі•пјҢе…¶дёӯеҖҹиҙ·и®°иҙҰжі•жҳҜдёҖз§Қиў«жҷ®йҒҚжҺҘеҸ—并е№ҝжіӣдҪҝз”Ёзҡ„и®°иҙҰж–№жі•гҖӮ

гҖҖгҖҖ(3)еҖҹиҙ·и®°иҙҰжі•пјҡд»ҘвҖңеҖҹвҖқвҖңиҙ·вҖқдёәи®°иҙҰз¬ҰеҸ·пјҢеҸҚжҳ еҗ„йЎ№дјҡи®ЎиҰҒзҙ еўһеҮҸеҸҳеҠЁжғ…еҶө

гҖҖгҖҖв‘ еҹәжң¬з»“жһ„пјҡе·Ұж–№дёәеҖҹж–№пјҢеҸіж–№дёәиҙ·ж–№

гҖҖгҖҖA.иө„дә§зұ»пјҡеҖҹж–№и®°еўһеҠ пјҢиҙ·ж–№и®°еҮҸе°‘пјҢдҪҷйўқдёҖиҲ¬еңЁеҖҹж–№гҖӮ

гҖҖгҖҖB.иҙҹеҖәгҖҒжүҖжңүиҖ…жқғзӣҠзұ»иҙҰжҲ·пјҡеўһеҠ и®°иҙ·ж–№гҖҒеҮҸе°‘и®°еҖҹж–№пјҢдҪҷйўқдёҖиҲ¬еңЁиҙ·ж–№гҖӮ

гҖҖгҖҖв‘Ўи®°иҙҰ规еҲҷпјҡжңүеҖҹеҝ…жңүиҙ·пјҢеҖҹиҙ·еҝ…зӣёзӯү

гҖҖгҖҖ(4)иҜ•з®—е№іиЎЎе…¬ејҸпјҡ

| еҸ‘з”ҹйўқиҜ•з®—е№іиЎЎ | е…ЁйғЁиҙҰжҲ·жң¬жңҹеҖҹж–№еҸ‘з”ҹйўқеҗҲи®Ў=е…ЁйғЁиҙҰжҲ·жң¬жңҹиҙ·ж–№еҸ‘з”ҹйўқеҗҲи®Ў |

| дҪҷйўқиҜ•з®—е№іиЎЎ | е…ЁйғЁиҙҰжҲ·зҡ„еҖҹж–№жңҹеҲқдҪҷйўқеҗҲи®Ў=е…ЁйғЁиҙҰжҲ·зҡ„иҙ·ж–№жңҹеҲқдҪҷйўқеҗҲи®Ў е…ЁйғЁиҙҰжҲ·зҡ„еҖҹж–№жңҹжң«дҪҷйўқеҗҲи®Ў=е…ЁйғЁиҙҰжҲ·зҡ„иҙ·ж–№жңҹжң«дҪҷйўқеҗҲи®Ў |

гҖҖгҖҖгҖҗдҫӢйўҳ-еҚ•гҖ‘дёӢеҲ—иҙҰжҲ·и®°еҪ•ж–№жі•дёӯпјҢз¬ҰеҗҲиҙҹеҖәзұ»иҙҰжҲ·и®°иҙҰ规еҲҷзҡ„жҳҜ(гҖҖ)гҖӮ

гҖҖгҖҖA.еўһеҠ и®°еҖҹж–№

гҖҖгҖҖB.еўһеҠ и®°иҙ·ж–№

гҖҖгҖҖC.еҮҸе°‘и®°иҙ·ж–№

гҖҖгҖҖD.жңҹжң«ж— дҪҷйўқ

гҖҖгҖҖгҖҗзӯ”жЎҲгҖ‘B

гҖҖгҖҖгҖҗи§ЈжһҗгҖ‘жң¬йўҳиҖғжҹҘеҖҹиҙ·и®°иҙҰ规еҲҷгҖӮиҙҹеҖәдёҺжүҖжңүиҖ…жқғзӣҠзұ»иҙҰжҲ·еўһеҠ и®°иҙ·ж–№пјҢиө„дә§зұ»иҙҰжҲ·еўһеҠ и®°еҖҹж–№гҖӮеҸӮи§Ғж•ҷжқҗP229гҖӮ

гҖҖгҖҖ3.еЎ«еҲ¶е’Ңе®Ўж ёеҮӯиҜҒ

гҖҖгҖҖ(1)е®ҡд№үпјҡжҢҮи®°еҪ•з»ҸжөҺдёҡеҠЎгҖҒжҳҺзЎ®з»ҸжөҺиҙЈд»»зҡ„д№ҰйқўиҜҒжҳҺпјҢд№ҹжҳҜзҷ»и®°иҙҰз°ҝзҡ„дҫқжҚ®гҖӮ

гҖҖгҖҖ(2)еҲҶзұ»пјҡжҢүз…§е…¶еЎ«еҲ¶зЁӢеәҸе’Ңз”ЁйҖ”еҸҜд»ҘеҲҶдёәеҺҹе§ӢеҮӯиҜҒе’Ңи®°иҙҰеҮӯиҜҒгҖӮ

гҖҖгҖҖв‘ еҺҹе§ӢеҮӯиҜҒпјҡз»ҸжөҺдёҡеҠЎеҸ‘з”ҹж—¶еҸ–еҫ—жҲ–еЎ«еҲ¶зҡ„пјҢиҜҒжҳҺдёҡеҠЎеҸ‘з”ҹгҖӮ

гҖҖгҖҖв‘Ўи®°иҙҰеҮӯиҜҒпјҡж №жҚ®е®Ўж ёж— иҜҜзҡ„еҺҹе§ӢеҮӯиҜҒжҲ–жұҮжҖ»еҺҹе§ӢеҮӯиҜҒеЎ«еҲ¶пјҢдҪңдёәзҷ»и®°иҙҰз°ҝзҡ„зӣҙжҺҘдҫқжҚ®гҖӮ

гҖҖгҖҖ4.зҷ»и®°иҙҰз°ҝ

гҖҖгҖҖ(1)еҲҶзұ»пјҡжҢүз…§иҙҰз°ҝзҡ„з”ЁйҖ”пјҢиҙҰз°ҝеҸҜеҲҶдёәеәҸж—¶иҙҰз°ҝгҖҒеҲҶзұ»иҙҰз°ҝе’ҢеӨҮжҹҘиҙҰз°ҝ

гҖҖгҖҖ(2)еҜ№иҙҰпјҡиҙҰиҜҒзӣёз¬ҰгҖҒиҙҰиҙҰзӣёз¬ҰгҖҒиҙҰе®һзӣёз¬ҰгҖҒиҙҰиЎЁзӣёз¬ҰпјҢеҜ№иҙҰе·ҘдҪңиҮіе°‘жҜҸе№ҙиҝӣиЎҢдёҖж¬ЎгҖӮ

гҖҖгҖҖ(дәҢ)иҙҰеҠЎеӨ„зҗҶзЁӢеәҸ(дјҡи®Ўж ёз®—з»„з»ҮзЁӢеәҸ)(дәҢжҳҹ)

гҖҖгҖҖ1.жҰӮеҝөпјҡеҜ№дјҡи®Ўж•°жҚ®зҡ„и®°еҪ•гҖҒеҪ’зұ»гҖҒжұҮжҖ»гҖҒжҠҘе‘Ҡзҡ„жӯҘйӘӨе’Ңж–№жі•гҖӮеҚід»ҺеҺҹе§ӢеҮӯиҜҒзҡ„ж•ҙзҗҶгҖҒжұҮжҖ»пјҢи®°иҙҰеҮӯиҜҒзҡ„еЎ«еҲ¶гҖҒжұҮжҖ»пјҢж—Ҙи®°иҙҰгҖҒжҳҺз»ҶиҙҰзҡ„зҷ»и®°пјҢеҲ°дјҡи®ЎжҠҘиЎЁзҡ„зј–еҲ¶зҡ„жӯҘйӘӨе’Ңж–№жі•гҖӮ

гҖҖгҖҖ2.еҹәжң¬жЁЎејҸпјҡеҺҹе§ӢеҮӯиҜҒвҶ’и®°иҙҰеҮӯиҜҒвҶ’дјҡи®ЎиҙҰз°ҝвҶ’дјҡи®ЎжҠҘиЎЁ

гҖҖгҖҖ3.дјҡи®ЎиҙҰеҠЎеӨ„зҗҶзЁӢеәҸпјҡи®°иҙҰеҮӯиҜҒиҙҰеҠЎеӨ„зҗҶзЁӢеәҸгҖҒжұҮжҖ»и®°иҙҰеҮӯиҜҒиҙҰеҠЎеӨ„зҗҶзЁӢеәҸгҖҒ科зӣ®жұҮжҖ»иЎЁиҙҰеҠЎеӨ„зҗҶзЁӢеәҸгҖҒеӨҡж ҸејҸж—Ҙи®°иҙҰиҙҰеҠЎеӨ„зҗҶзЁӢеәҸгҖҒж—Ҙи®°жҖ»иҙҰиҙҰеҠЎеӨ„зҗҶзЁӢеәҸ

гҖҖгҖҖгҖҗзҗҶи§ЈгҖ‘е·®еҲ«еңЁдәҺзҷ»и®°жҖ»еҲҶзұ»иҙҰзҡ„ж–№жі•дёҚеҗҢ

| и®°иҙҰеҮӯиҜҒиҙҰеҠЎеӨ„зҗҶзЁӢеәҸ | еҺҹе§ӢеҮӯиҜҒвҶ’и®°иҙҰеҮӯиҜҒвҶ’жҖ»еҲҶзұ»иҙҰ | 1.еҹәжң¬зҡ„иҙҰеҠЎеӨ„зҗҶзЁӢеәҸ 2.йҖӮз”ЁдәҺ规模иҫғе°ҸгҖҒз»ҸжөҺдёҡеҠЎйҮҸиҫғе°‘зҡ„еҚ•дҪҚ 3.дјҳзӮ№пјҡз®ҖеҚ•жҳҺдәҶпјҢжҳ“дәҺзҗҶи§ЈпјҢеҸҜд»ҘиҫғиҜҰз»Ҷең°еҸҚжҳ з»ҸжөҺдёҡеҠЎ 4.зјәзӮ№пјҡе·ҘдҪңйҮҸиҫғеӨ§гҖӮ |

| жұҮжҖ»и®°иҙҰеҮӯиҜҒиҙҰеҠЎеӨ„зҗҶзЁӢеәҸ | еҺҹе§ӢеҮӯиҜҒвҶ’и®°иҙҰеҮӯиҜҒвҶ’жұҮжҖ»ж”¶ж¬ҫеҮӯиҜҒгҖҒжұҮжҖ»д»ҳж¬ҫеҮӯиҜҒгҖҒжұҮжҖ»иҪ¬иҙҰеҮӯиҜҒвҶ’жҖ»еҲҶзұ»иҙҰ | 1.йҖӮз”ЁдәҺ规模иҫғеӨ§гҖҒз»ҸжөҺдёҡеҠЎйҮҸиҫғеӨҡзҡ„еҚ•дҪҚ 2.дјҳзӮ№пјҡдҫҝдәҺдәҶи§ЈиҙҰжҲ·д№Ӣй—ҙзҡ„еҜ№еә”е…ізі» 3.зјәзӮ№пјҡзј–еҲ¶жұҮжҖ»иҪ¬иҙҰеҮӯиҜҒзҡ„е·ҘдҪңйҮҸеӨ§гҖӮ |

| 科зӣ®жұҮжҖ»иЎЁиҙҰеҠЎеӨ„зҗҶзЁӢеәҸ | еҺҹе§ӢеҮӯиҜҒвҶ’и®°иҙҰеҮӯиҜҒвҶ’科зӣ®жұҮжҖ»иЎЁвҶ’жҖ»еҲҶзұ»иҙҰ | 1.йҖӮз”ЁдәҺз»ҸжөҺдёҡеҠЎйҮҸиҫғеӨҡзҡ„еҚ•дҪҚ 2.дјҳзӮ№пјҡеҒҡеҲ°иҜ•з®—е№іиЎЎпјӣ 3.зјәзӮ№пјҡдёҚиғҪеҸҚжҳ иҙҰжҲ·еҜ№еә”е…ізі»пјҢдёҚдҫҝдәҺжҹҘеҜ№иҙҰзӣ®гҖӮ |

| еӨҡж ҸејҸж—Ҙи®°иҙҰеӨ„зҗҶзЁӢеәҸ | 收ж¬ҫеҮӯиҜҒе’Ңд»ҳж¬ҫеҮӯиҜҒвҶ’еӨҡж ҸејҸзҺ°йҮ‘ж—Ҙи®°иҙҰгҖҒ银иЎҢеӯҳж¬ҫж—Ҙи®°иҙҰвҶ’жҖ»еҲҶзұ»иҙҰ | йҖӮз”ЁдәҺз”ҹдә§з»ҸиҗҘ规模еӨ§гҖҒз»ҸжөҺдёҡеҠЎйҮҸеӨҡпјҢдҪҶдҪҝз”Ёдјҡ计科зӣ®иҫғе°‘зҡ„еҚ•дҪҚ |

| ж—Ҙи®°жҖ»иҙҰиҙҰеҠЎеӨ„зҗҶзЁӢеәҸ | ж—Ҙи®°иҙҰе’ҢжҖ»еҲҶзұ»иҙҰз»“еҗҲиө·жқҘз§°дёәж—Ҙи®°жҖ»иҙҰ | йҖӮз”ЁдәҺз»ҸжөҺдёҡеҠЎйҮҸиҫғе°‘пјҢдҪҝз”Ёдјҡ计科зӣ®д№ҹиҫғе°‘зҡ„еҚ•дҪҚ |

гҖҖгҖҖзӣёеҗҢзі»еҲ—>>2013е№ҙз»ҸжөҺеёҲгҖҠдёӯзә§з»ҸжөҺеҹәзЎҖгҖӢеҹәзЎҖи®Ід№үжұҮжҖ»

гҖҖгҖҖзӣёе…іжҺЁиҚҗпјҡ

гҖҖгҖҖ2013е№ҙз»ҸжөҺеёҲгҖҠдёӯзә§з»ҸжөҺеҹәзЎҖгҖӢз« иҠӮд№ йўҳжұҮжҖ»

гҖҖгҖҖз»ҸжөҺеёҲиҖғиҜ•гҖҠдёӯзә§з»ҸжөҺеҹәзЎҖгҖӢеҝ…еӨҮе…¬ејҸ

гҖҖгҖҖ2012е№ҙдёӯзә§з»ҸжөҺеёҲиҖғиҜ•з»ҸжөҺеҹәзЎҖзҹҘиҜҶз« иҠӮиҫ…еҜјгҖҖжЁЎжӢҹйўҳжұҮжҖ»

гҖҖгҖҖзҪ‘ж Ўиҫ…еҜјпјҡдёәеё®еҠ©иҖғз”ҹеңЁиҮӘеӯҰзҡ„еҹәзЎҖдёҠиғҪиҫғеҘҪең°жҺҢжҸЎ2013е№ҙз»ҸжөҺеёҲиҖғиҜ•еҶ…е®№пјҢ233зҪ‘ж ЎжҸҗдҫӣдәҶ2013е№ҙз»ҸжөҺеёҲдёӯзә§з»ҸжөҺеҹәзЎҖеҶІеҲәзҸӯгҖҒд№ йўҳзҸӯзӯүиҜҫзЁӢпјҒе…Қиҙ№иҜ•еҗ¬>>

иҙЈзј–пјҡlyzиҜ„и®ә

| ҝОіМЧЁТөГыіЖ | ҪІКҰ | ФӯјЫ/УЕ»ЭјЫ | Гв·СМеСй | ұЁГы |

|---|---|---|---|---|

| 2017ДкЦРј¶ҫӯјГ»щҙЎЦӘК¶ҫ«ҪІ°а | »ұҝЎЙэ | ЈӨ350 / ЈӨ350 |  |

ұЁГы |

| 2017ДкЦРј¶ҪрИЪҫ«ҪІ°а | »ұҝЎЙэ | ЈӨ350 / ЈӨ350 | |

ұЁГы |

| 2017ДкЦРј¶ИЛБҰЧКФҙ№ЬАнҫ«ҪІ°а | НхцОцО | ЈӨ350 / ЈӨ350 | |

ұЁГы |

| 2017ДкЦРј¶№ӨЙМ№ЬАнҫ«ҪІ°а | №щПюН® | ЈӨ350 / ЈӨ350 | |

ұЁГы |

| 2017ДкЦРј¶ІЖХюЛ°КХҫ«ҪІ°а | ҙўіЙұш | ЈӨ350 / ЈӨ350 | |

ұЁГы |

| 2017ДкЦРј¶ҪЁЦюҫӯјГЧЁҫ«ҪІ°а | №щмҝ | ЈӨ350 / ЈӨ350 | |

ұЁГы |

| 2017ДкЦРј¶·ҝөШІъҫӯјГҫ«ҪІ°а | №щмҝ | ЈӨ350 / ЈӨ350 | |

ұЁГы |

| 2017ДкЦРј¶ҫӯјГКҰЕ©ТөҫӯјГҫ«ҪІ°а | ОәҫҙЦЬ | ЈӨ350 / ЈӨ350 | |

ұЁГы |