2014хЙДчЛцЕхИуфИчКЇщшуцАшшЏцхяМчЌЌфКчЋ

- чЌЌ1щЁЕяМшц хцуххМххИуфИЛшІшчЙ

- чЌЌ2щЁЕяМшчЙфИушЕцЌхИхКфИцшЕщЖшЁ

- чЌЌ3щЁЕяМшчЙфКучЛшЅцКхЖчхКхЋ

- чЌЌ4щЁЕяМшчЙфИуцшЕщЖшЁчхшН

- чЌЌ5щЁЕяМшчЙхушЏхИхшЁфИцПщфИхЁ

шчЙхушЏхИхшЁфИцПщфИхЁ

(фИ)шЏхИхшЁцПщчцІхПЕ

шЏхИхшЁфИцПщттцЌцКухКчЁчфИхЁцДЛхЈяМхчЇАшЏхИфИчКЇхИхКфИхЁу

шЏхИхшЁцЏцхфИчЛчЛццПхКчЛчЛфИКчЙщшЕщцч ЇцГхОшЇхЎчцЁфЛЖхчЈхКяМхчЄОфМцшЕфККхКхЎцфЛЗшЏхИчшЁфИКу

шЏхИцПщцЏцхЈшЏхИхшЁшПчЈфИяМцшЕщЖшЁцч ЇхшЎЎхИЎхЉхшЁфККхЏЙцхшЁчшЏхИшПшЁхЎфЛЗхщхЎчцДЛхЈу

(фК)шЏхИцПщчцЙхМ

1яМх щуфЛЃщфИфНщЂх щ

цхНшЏхИх ЌхИцПщшЏхИяМхКхНфОч ЇуфИхфККцАх БххНшЏхИцГучшЇхЎщчЈх щцш фЛЃщцЙхМу

(1)х щяМхГцшЕщЖшЁцшЎЎхЎфЛЗц МчДцЅфЛхшЁш цфИшДшПхАшІхшЁчх ЈщЈшЏхИяМчЖхххКхЎчЛцшЕш у

цПщхшІцПц щхЎхфЛЗц Мчх ЈщЈщЃщЉяМхІцшЏхИцВЁцх ЈщЈщхЎхКхЛяМцПщххЊшНшЊхЗБтхшПту

ух ГщЎшЏуцПщхяМфЙАшПх ЈщЈшЏхИяМх ЈщЈщЃщЉ

(2)фЛЃщяМфЙчЇАхАНхцЈщяМхГцПщххЊфНфИКхшЁх ЌхИчшЏхИщхЎфЛЃчфККяМцч ЇшЇхЎчхшЁцЁфЛЖхАНхцЈщшЏхИяМхшЁчЛцхцЊхЎхКчшЏхИщшПчЛхшЁфККяМцПщхфИцПц хшЁщЃщЉу

ух ГщЎшЏуцПщхяМхЊфНфИКфЛЃчфККяМфИцПц хшЁщЃщЉяМцЊхЎхКшЏхИщшПхшЁфКК

(3)фНщЂх щяМщхИИхчхЈшЁфИшЁфНПх ЖфМх шЎЄшЁццЖяМхГщшІхЈшшЕчфИхИх ЌхИхЂхцАшЁхяМхчАцшЁфИцх ЖчЎхцццшЁфЛНчцЏфОцфОфМх шЎЄшЁцяМхЈшЁфИцфМх шЎЄшЁцшЎЄшДшЁфЛНхшЅшПцфНщЂяМцПщхцфЙхЁх ЈщЈфЙАшПшПщЈххЉфНшЁчЅЈяМчЖххшНЌхЎчЛцшЕх ЌфМу

ух ГщЎшЏуцПщхяМфЙАшПцфМх шЎЄшЁцшЎЄшДхчфНщЂ

2яМщІцЌЁх ЌхМхшЁфИшЁцхшшЕ

шЁчЅЈчх ЌхМхшЁх цЌщІцЌЁх ЌхМхшЁхшЁцхшшЕу

(1)щІцЌЁх ЌхМхшЁчЎчЇАIP0яМцЏцшЁчЅЈхшЁш цЌЁхАх ЖшЁчЅЈхЈх ЌхМхИхКхшЁщхЎух цЄяМцшЕщЖшЁцПщщІцЌЁх ЌхМхшЁшЁчЅЈчфИхЁяМщхИИфЙчЇАфИКIP0фИхЁу

(2)шЁцхшшЕ(sE0)цЏцшЁчЅЈхЗВчЛх ЌхМфИхИухЈфКчКЇхИхКцЕщчх ЌхИхцЌЁхЂхцАшЁу

уфО3ТЗхщщЂучБфКшЁчЅЈхИхКфНшПЗяМхЈццЌЁхшЁфИшЁчЅЈцЊшЂЋх ЈщЈхЎхКяМцПщххЈхшЁчЛцххАцЊхЎхКчшЁчЅЈщшПчЛфКхшЁфККушПшЁЈццЄцЌЁшЁчЅЈхшЁщцЉчцПщцЙхМцЏяМууяМу

AяМх ЈщЂх щ

BяМхАНхцЈщ

CяМфНщЂх щ

DяМцЗЗхцЈщ

учцЁуB

ушЇЃцуцЌщЂшцЅхАНхцЈщчцІхПЕухАНхцЈщхГцПщххЊфНфИКхшЁх ЌхИчшЏхИщхЎфЛЃчфККяМцшЇхЎчхшЁцЁфЛЖхАНхцЈщшЏхИяМхшЁчЛцхцЊхЎхКчшЏхИщшПчЛхшЁфККяМцПщхфИцПц хшЁщЃщЉу

(фИ)щІцЌЁх ЌхМхшЁшЁчЅЈчфМАхМххЎфЛЗ

1-щІцЌЁх ЌхМхшЁшЁчЅЈчфМАхМ

хЏЙцхшЁшЁчЅЈчхчфМАхМцЏщІцЌЁх ЌхМхшЁшЁчЅЈхЎфЛЗчхКчЁу

фМАхМчцЙцГфИЛшІцчИхЏЙфМАхМцГхфМАхМцГух ЖфИяМчИхЏЙфМАхМцГяМфЙчЇАхЏчБЛцЏфИхИх ЌхИфМАхМцГу

щІцЌЁх ЌхМхшЁшЁчЅЈчфМАхМцЙцГ

|

чИхЏЙфМАхМцГ

|

(1)PяМE(хИчч)хцАфМАхМцГ (4)EVяМEBITDA(фМфИфЛЗхМфИхЉцЏуцхОчЈуццЇуц |

(1)хИччшЎЁчЎ тЁхшЁфККшЁчЅЈфЛЗхМ=фМАхМхИччУцЏшЁцЖч тЁхшЁфККшЁчЅЈфЛЗхМ=фМАхМхИхчУцЏшЁхшЕфКЇ |

|

фМАхМцГ

|

(1)DDMцЈЁх(DividendDisCountMode1яМшЁхЉцчАцЈЁ |

|

уфО4ТЗхщщЂухИчччшЎЁчЎх

ЌхМфИКяМууяМу

AяМхИчч=цЏшЁхшЕфКЇУЗшЁчЅЈхИхКфЛЗц М

BяМхИчч=шЁчЅЈхИхКфЛЗц МУЗцЏшЁхшЕфКЇ

CяМхИчч=шЁчЅЈхИхКфЛЗц МУЗцЏшЁцЖч

DяМхИчч=цЏшЁцЖчУЗшЁчЅЈхИхКфЛЗц М

учцЁуC

ушЇЃцуцЌщЂшцЅхИчччшЎЁчЎх

ЌхМухИччфИшЁчЅЈхИхКфЛЗц МУЗцЏшЁцЖчу

2яМщІцЌЁх

ЌхМхшЁшЁчЅЈчхЎфЛЗцЙхМ

ц ЙцЎшЁчЅЈфОцБхцЙхЈфЛЗц МхГхЎфИчфНчЈяМцАшЁхшЁцЙхМхЏхфИКяМчАПшЎАцЙхМучЋфЛЗцЙхМухКхЎфЛЗц МцЙхМуцЗЗхцЙхМхчЇу

(1)чАПшЎАцЙхМяМхчЇАчДЏшЎЁшЎЂххЎфЛЗцЙхМуцфИЛцПщхщшПхЏЙцщІцЌЁх

ЌхМхшЁшЁчЅЈфМфИчх

ЈщЂуцЗБх

Ѕч чЉЖяМх

чЁЎхЎцАшЁхшЁфЛЗц МхКщДяМщшПхЌхМшЗЏцМцЈфЛфМяМхОщщцБщхщцБфЛЗц МфПЁцЏхЛКчЋчАПшЎАяМчЛхКщцБцВчКПяМчЖххЏЙхшЁфЛЗц МшПшЁфПЎцЃяМхчЁЎхЎхшЁфЛЗц МяМцПщхшЊчБхщ

шЁфЛНхЙЖхЏЙххИчЛфКцЏцчцАшЁхшЁцЙхМу

чЙчЙяМцПщхцшОхЄЇчхЎфЛЗххщ

щхЎцАшЁчцхЉу

(2)чЋфЛЗцЙхМфЙчЇАцхцЙхМяМцЏццццшЕш

чГцЅфЛЗц МхцАщяМфИЛцПщххЏЙццццчГшДцфЛЗц МфЛщЋхАфНшПшЁчДЏшЎЁяМчДЏшЎЁчГшДщшООхАцАшЁхшЁщчфЛЗфНхАБцЏццфЛЗфНухЈх

ЖфЙфИчццчГцЅщНфИц у

т чЛфИфЛЗц Мцх(тшЗх

АхМтцх)яМццфЛЗфНхГцАшЁчхшЁфЛЗц МяМ

тЁхЗЎхЋфЛЗц Мцх(тчОхНхМтцх)яМшПфИфЛЗфНхцЏфЛЗц МяМхфИц ш

чшДфЙАфЛЗц МхАБцЏшЊхЗБчхКфЛЗуцОшчЙхОяМцшЕцЙцшОхЄЇчхЎфЛЗцАшЁхшДфЙАцАшЁшЁфЛНцАчфИЛхЈцу

(3)хКхЎфЛЗц МцЙхМцЏццПщхфКх

чЁЎхЎхшЁфЛЗц МяМцшЕш

ц ЙцЎшПфИфЛЗц МчГшДяМхІцхКчАшЖ

щЂчГшДяМцПщхццЅцшОхЄЇчхщ

цхЉяМцщхццЏфОщ

хчцЙхМу

(4)цЗЗхцЙхМцЏцхЄчЇцшЁцЙхМхцЖцЗЗхфНПчЈяМхІщІцИЏщчЈчцЈЁхМцЏхАчАПшЎАцЙхМфИхКхЎфЛЗц Мх

ЌхМшЎЄшДчИчЛхяМхАцЙОцЈЁхМхцЏчАПшЎАцЙхМучЋфЛЗцЙхМфИхКхЎфЛЗц Мх

ЌхМчГшДфИш

ччЛху

уфО5ТЗхЄщщЂуц ЙцЎшЁчЅЈфОцБхцЙхЈфЛЗц МхГхЎфИчфНчЈяМхЏхАцАшЁхшЁцЙхМхфИКяМууяМу

AяМчАПшЎАцЙхМ

BяМчЋфЛЗцЙхМ

CяМхКхЎфЛЗц МцЙхМ

DяМцЗЗхцЙхМ

EяМцЕЎхЈфЛЗц МцЙхМ

учцЁуABCD

ушЇЃцуцЌщЂшцЅшЁчЅЈхшЁцЙхМуц ЙцЎшЁчЅЈфОцБхцЙхЈфЛЗц МхГхЎфИчфНчЈяМхЏхАцАшЁхшЁцЙхМхфИКяМчАПшЎАцЙхМучЋфЛЗцЙхМухКхЎфЛЗц МцЙхМуцЗЗхцЙхМхчЇчБЛху

3яМцхНчщІцЌЁх

ЌхМхшЁшЁчЅЈчшЏЂфЛЗхЖ

(1)2005хЙДххМхЇхЎчАшЏЂфЛЗфИхКхЎфЛЗц Мх

ЌхМшЎЄшДчИчЛхчцЈЁхМу

(2)2006хЙД9ц11цЅшЏчфМцЃхМххИушЏхИхшЁфИцПщчЎЁчхцГуу

(3)цхНщІцЌЁх

ЌхМхшЁшЁчЅЈшЏЂфЛЗхЖчхЎцНяМцщЋфКцАшЁхЎфЛЗчхИхКхчЈхКІяМцЏцхНшЕцЌхИхКщхЄЇчхКчЁцЇххЖхКІцЇцЙщЉу

(4)цАфПЎшЎЂчушЏхИхшЁфИцПщчЎЁчхцГущЂхИц хПцхНцАшЁхшЁхЎфЛЗчхИхКхчЈхКІцфКшПфИцЅцщЋяМх

ЖфИЛшІххцяМ

т хцЖфКшЁцПщфЛЗццЎЕяМхМх

ЅфИЛцПщхшЊфИЛщ

хЎцКхЖяМцщЋхЎфЛЗхщ

хЎчхИхКхчЈхКІяМ

тЁцщЋчНфИщ

хЎцЏфОяМшАцДцццЅфЛЗцшЕш

хЎЖцАчщхЖяМхцЅх

ЌххКщучЄОфПхКщхЎфЛЗчфНчЈяМх хМКхЏЙхЎфЛЗхщ

хЎчхИхКхчКІцяМ

тЂшАцДхцЈцКхЖяМцЙшПчНфИщ

хЎцЙхМяМхАщчНфИцшЕш

шЎЄшДццПяМ

тЃцщЋхшЁцПщх

ЈшПчЈчфПЁцЏцЋщВшІцБяМхМКхчЄОфМччЃяМ

тЄхЎхшЁцПхЄчНуччЎЁцЊцНушЊхОччЎЁушЎАх

ЅшЏфПЁцЁЃцЁчхЄхБцЌЁчччЎЁфНчГЛяМшПфИцЅх хМКччЎЁяМхМКхфКхщЎшДЃу

уфО6ТЗхЄщщЂуцАфПЎшЎЂчушЏхИхшЁфИцПщчЎЁчхцГущЂхИц хПцхНцАшЁхшЁхЎфЛЗчхИхКхчЈхКІцфКшПфИцЅцщЋяМх

ЖфИЛшІххцяМууяМу

AяМщчЈфКшЁцПщфЛЗццЎЕяМхМх

ЅфИЛцПщхшЊфИЛщ

хЎцКхЖяМцщЋхЎфЛЗхщ

хЎчхИхКхчЈхКІ

BяМцщЋчНфИщ

хЎцЏфОяМшАцДцццЅфЛЗцшЕш

хЎЖцАчщхЖ

CяМшАцДхцЈцКхЖяМцЙшПчНфИщ

хЎцЙхМяМхАщчНфИцшЕш

шЎЄшДццП

DяМцщЋхшЁцПщх

ЈшПчЈчфПЁцЏцЋщВшІцБяМхМКхчЄОфМччЃ

EяМхЎхшЁцПхЄчНуччЎЁцЊцНушЊхОччЎЁушЎАх

ЅшЏфПЁцЁЃцЁчхЄхБцЌЁчччЎЁфНчГЛ

учцЁуBCDE

ушЇЃцущщЁЙAщшЏЏяМхКшЏЅцЏхцЖфКшЁцПщфЛЗццЎЕу

(5)щІцЌЁх

ЌхМхшЁшЁчЅЈяМхЏфЛЅщшПхшЏЂфЛЗхЏЙшБЁшЏЂфЛЗчцЙхМчЁЎхЎшЁчЅЈхшЁфЛЗц МяМфЙхЏфЛЅщшПхшЁфККфИфИЛцПщхшЊфИЛххчДцЅхЎфЛЗчх

ЖфЛхцГхЏшЁчцЙхМчЁЎхЎхшЁфЛЗц МяМхшЁфККхКхЈхшЁх

ЌхфИшЏДццЌцЌЁхшЁшЁчЅЈчхЎфЛЗцЙхМу

(6)цч

ЇшЏЂфЛЗхЖчцЙхМяМцхНщІцЌЁшЁчЅЈх

ЌхМхшЁчцАшЁхЎфЛЗхщ

хЎчфИЛшІшЇхЎхІфИяМ

т щІцЌЁх

ЌхМхшЁшЁчЅЈхЏфЛЅщшПхчНфИцшЕш

шЏЂфЛЗчцЙхМчЁЎхЎшЁчЅЈхшЁфЛЗц Му

тЁщІцЌЁх

ЌхМхшЁшЁчЅЈщчЈшЏЂфЛЗцЙхМчяМчНфИцшЕш

цЅфЛЗхяМхшЁфККхфИЛцПщххКхНхщЄцчГшДцЛщфИцЅфЛЗчщЈхяМхщЄщЈхфИхОфНфКццчНфИцшЕш

цчГшДцЛщч10яМ

яМчЖхц ЙцЎхЉфНцЅфЛЗхцчГшДцАщххчЁЎхЎхшЁфЛЗц МухщЄцЅфЛЗщЈххцццЅфЛЗцшЕш

цАщфИшЖГчяМхКхНфИцЂхшЁу

тЂщІцЌЁх

ЌхМхшЁшЁчЅЈхцЛшЁцЌ4фКПшЁ(хЋ)фЛЅфИчяМчНфИххЇхшЁцЏфОфИфНфКцЌцЌЁх

ЌхМхшЁшЁчЅЈцАщч60яМ

яМхшЁхцЛшЁцЌшЖ

шП4фКПшЁчяМчНфИххЇхшЁцЏфОфИфНфКцЌцЌЁх

ЌхМхшЁшЁчЅЈцАщч70яМ

у

тЃщІцЌЁх

ЌхМхшЁшЁчЅЈцАщхЈ4фКПшЁфЛЅфИчяМхЏфЛЅхцчЅцшЕш

щ

хЎшЁчЅЈу

тЄщІцЌЁх

ЌхМхшЁшЁчЅЈччНфИхшЁхКхчНфИхшЁхцЖшПшЁяМхфИчГшДччНфИхчНфИцшЕш

хКхНх

ЈщЂчМДфЛчГшДшЕщуцшЕш

хКшЊшЁщцЉхфИчНфИцчНфИхшЁяМфИхОхцЖхфИущІцЌЁх

ЌхМхшЁшЁчЅЈяМццфИхЎцАщщщхЎшЁфЛНчцшЕш

цшНхфИчНфИчГшДу

тЅщІцЌЁх

ЌхМхшЁшЁчЅЈчхшЁфККхх

ЖфИЛцПщххКхНхЈчНфИхшЁхчНфИхшЁфЙщДхЛКчЋхххцЈцКхЖучНфИцшЕш

чГшДцАщфИшЖГчНфИххЇхшЁщчяМхЏхцЈчЛчНфИцшЕш

у

тІщІцЌЁх

ЌхМхшЁшЁчЅЈчНфИцшЕш

чГшДцАщфНфКчНфИххЇхшЁщчяМхшЁфККхфИЛцПщхфИхОхАчНфИхшЁщЈххчНфИхцЈяМхКхНфИцЂхшЁу

уфО7ТЗхщщЂущІцЌЁх

ЌхМхшЁшЁчЅЈхцЛшЁцЌ4фКПшЁ(ш)фЛЅфИчяМчНфИххЇхшЁцЏфОфИфНфКцЌцЌЁх

ЌхМхшЁшЁчЅЈцАщчяМууяМу

AяМ30яМ

BяМ50яМ

CяМ60яМ

DяМ80яМ

учцЁуC

ушЇЃцуцЌщЂшцЅцхНщІцЌЁшЁчЅЈх

ЌхМхшЁчцАшЁхЎфЛЗхщ

хЎчфИЛшІшЇхЎущІцЌЁх

ЌхМхшЁшЁчЅЈхцЛшЁцЌ4фКПшЁ(хЋ)фЛЅфИчяМчНфИххЇхшЁцЏфОфИфНфКцЌцЌЁх

ЌхМхшЁшЁчЅЈцАщч60яМ

у

уфО8ТЗхЄщщЂуфИхх

ГфКцхНщІцЌЁшЁчЅЈх

ЌхМхшЁчцАшЁхЎфЛЗхщ

хЎфИЛшІшЇхЎчшЁЈшПАцЃчЁЎчцяМууяМу

AяМщІцЌЁх

ЌхМхшЁшЁчЅЈхЏфЛЅщшПхчНфИцшЕш

шЏЂфЛЗчцЙхМчЁЎхЎшЁчЅЈхшЁфЛЗц М

BяМхщЄцЅфЛЗщЈххцццЅфЛЗцшЕш

цАщфИшЖГчяМфЙхЏфЛЅцЃхИИхшЁ

CяМщІцЌЁх

ЌхМхшЁшЁчЅЈцАщхЈ4фКПшЁфЛЅфИчяМхЏфЛЅхцчЅцшЕш

щ

хЎшЁчЅЈ

DяМцшЕш

хКшЊшЁщцЉхфИчНфИцчНфИхшЁяМфЙхЏфЛЅхцЖхфИ

EяМчНфИцшЕш

чГшДцАщфИшЖГчНфИххЇхшЁщчяМхЏхцчЛчНфИцшЕш

учцЁуACE

ушЇЃцуцЌщЂшцЅцхНщІцЌЁшЁчЅЈх

ЌхМхшЁчцАшЁхЎфЛЗхщ

хЎчфИЛшІшЇхЎущщЁЙBщшЏЏяМхщЄцЅфЛЗщЈххцццЅфЛЗцшЕш

цАщфИшЖГчяМхКхНфИцЂхшЁущщЁЙDщшЏЏяМцшЕш

хКшЊшЁщцЉхфИчНфИцчНфИхшЁяМфИхОхцЖхфИу

(7)шЖ

щЂщ

хЎщцЉц(чЛПщцц)

щІцЌЁх

ЌхМхшЁшЁчЅЈхЈ4фКПшЁфЛЅфИчяМхшЁфККхцПщххЏфЛЅхЈхшЁцЙцЁфИщчЈшЖ

щЂщ

хЎщцЉцу

чЛПщцццхшЁфККцфКфИЛцПщхццшЊфИЛцЇшЁшЖ

шПшЎЁхшшЕшЇцЈЁ15яМ

чщ

хЎцАшЁчцхухНцАшЁфОфИхКцБцЖяМфИЛцПщхфЛЅ115яМ

чцАщхцшЕш

ххЎяМфНх

ЖфИ15яМ

чшЁчЅЈхЈшЁчЅЈхшЁхЎцЏфИхИфЙцЅч30хЄЉх

цЈшПфКЄфЛу

х

ЗфНцфНяМ

т хЈчЛПщццшЁфНПцх

яМшЅхИхКшЁфЛЗщЋфКхшЁфЛЗяМфИЛцПщхц ЙцЎццшІцБхшЁфККцхшЁфЛЗщЂхЄщ

ххЄшООшЏЅцЌЁхщцЛщ15яМ

чшЁчЅЈяМхчБфИЛцПщххАх

Жщ

хЎчЛцшЕш

яМ

тЁшЅхИхКшЁфЛЗфНфКхшЁфЛЗяМхфИЛцПщхчЈшЖ

щЂч15яМ

чшЕщхЈхИхКцхИхКфЛЗшДшПшЁчЅЈхцхшЁфЛЗщ

хЎчЛцшЕш

у

4яМшЁчЅЈхшЁччЎЁхЖхКІ

(1)шЁчЅЈхшЁхЎЁц ИхЖхКІ

фЛххНшЏхИхИхКчхЎшЗЕцЅчяМшЁчЅЈхшЁхЎЁц ИхЖхКІфИЛшІцфИчЇчБЛхяМхЎЁцЙхЖуц ИххЖхцГЈххЖу

т хЎЁцЙхЖцЏфИчЇхИІцхМКчшЎЁхчЛцЕхшЁцПхЙВщЂшВхНЉчцАшЁхшЁчЎЁчхЖхКІу

тЁцГЈххЖхчЇАхЄцЁхЖцхцЁЃхЖяМцЏфИчЇхИхКхчцАшЁхшЁччЎЁхЖхКІяМшЏхИччЎЁцКцхЊхЏЙчГцЅццшПшЁтхНЂхМхЎЁцЅту

тЂц ИххЖфЛфКхЎЁцЙхЖхцГЈххЖфЙщЎу

(2)цхНчцАшЁхшЁччЎЁхЖхКІу

цхНчцАшЁхшЁччЎЁхЖхКІчЛхфКфЛЅфИфИЄфИЊщЖцЎЕчцМхяМ

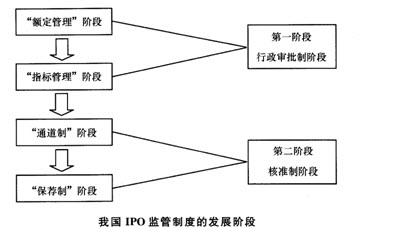

щЖцЎЕяМшЁцПхЎЁцЙхЖщЖцЎЕ(1990хЙДшГ2000хЙД)

т тщЂхКІчЎЁчтщЖцЎЕ(1993хЙДшГ1995хЙД)

тЁтцц чЎЁчтщЖцЎЕ(1996хЙДшГ2000хЙД)

чЌЌфКщЖцЎЕяМц ИххЖщЖцЎЕ(2001хЙДшГфЛ)

т тщщхЖтщЖцЎЕ(2001хЙД3цшГ2005хЙДхК)

тЁтфПшхЖтщЖцЎЕ(2006хЙД1цшГфЛ)

фИщщхЖчИцЏяМфПшхЖхЂх фКчБфПшфККцПц

хшЁфИхИшПчЈфИчшПхИІшДЃфЛЛчхЖхКІх

хЎЙяМшПцЏшЏЅхЖхКІшЎОшЎЁчхшЁЗхц ИхПх

хЎЙу

2013хЙД11цхх

ЋхБфИфИх

ЈфМхАтцГЈххЖтщІцЌЁццхх

ЅфИхЄЎцфЛЖяМцхГчцхНхИхКхшЁфНхЖщшПфИцхЎхяМчБц ИххЖшПцИЁхАцГЈххЖяМхЗВчЛцЏццЙхуцчЎц уцх

БшЏчцЙщЉх

хЎЙучИцЏц ИххЖяМцчхИхКшОхЄщчЈчцГЈххЖххЎЁцЙхМяМх

ЗцщхЖшОхАуфНчАхИхКхщцЉухЎЁц ИцчшОщЋччЙчЙяМфЛцчхИхКшПшЁхЎщ

цЅчяМцГЈххЖхМКшАфЛЅфПЁцЏцЋщВфИКфИхПяМфЙхЙЖщчЎххЄцЁу

(х)хКхИхшЁ

1яМхНхКхшЁцЙхМ

чЎххшЏхМхНхКхшЁхЎх

ЈщчЈцПшДх

щцЙхМяМшЎАшДІхМхНхКхЎх

ЈщчЈх

ЌхМцц цЙхМу

цхНчЎхфЛчЖхЏЙфКх

хЗВчЁЎхЎхшЁцЁцЌОчхНхКщхцПшДх

щцЙхМяМфИЛшІцЏфИхЏфИхИцЕщчхшЏхМхНхКу

х

ЌхМцц цЙхМцЏфИчЇхИхКхчхНхКхшЁцЙхМяМщшПцц фККчДцЅчЋфЛЗцЅчЁЎхЎхшЁфЛЗц М(цхЉчцАДхЙГ)яМхшЁфККхАцц фККчц фЛЗшЊщЋхфНцхяМхшЁфККфЛщЋфЛЗ(фНхЉч)щшЕЗяМчДхАшООхАщЂхЎхшЁцАщЂфИКцЂу

2яМфМфИхКхИхшЁцЙхМ

3яМщшхКхИхшЁцЙхМ

щшхКхИцЏчБщЖшЁхщщЖшЁщшцКцхшЁчхКхИу

1998хЙДфИхНфККцАщЖшЁхЏЙцПчцЇщшхКхИхшЁцКхЖцЙщЉхяМщшхКхИх

ЈщЈщчЈхИхКхцц цЙхМшПшЁу

(фК)шЏхИчЇххшЁ

шЏхИчЇххшЁфЙчЇАх

щЈхшЁцфИх

ЌхМхшЁяМцЏщЂххАцАчЙхЎцшЕш

чхшЁцЙхМучЇххшЁчхЏЙшБЁщхИИцЏфЛ

фЛЅфИшЏхИхшЁш

х

ЗццчЇхЏхх

ГчГЛш

фИКшЎЄшДхЏЙшБЁу

чЇххшЁчИхЏЙфКх

ЌххшЁцфЛЅфИфМчМКчЙяМ

фМчЙяМчЎхфКхшЁцчЛяМщПх

х

ЌхИхфИцКхЏцГщВяМшчхшЁшДЙчЈяМчМЉчфКхшЁцЖщДяМхшЁцЁцЌОчЕцДЛяМшОхАххАцГхОцГшЇчКІцяМхЏфЛЅхЖхЎцДфИКчЌІххшЁфККшІцБчцЁцЌОяМцЏх

ЌхМхшЁцДццхццЁчу

чМКчЙяМшЏхИцЕхЈцЇхЗЎяМхшЁфЛЗц МхфКЄцфЛЗц МхЏшНфМцЏшОфНяМфИхЉфКчЙшЕш

яМхЏшНшЂЋцшЕш

цчКЕяМфИхЉфКфМфИцЉхЄЇчЅххКІчушЏхИчЇхх

ЗцфИхфКшЏхИх

ЌхМхшЁцЙхМччЙчЙяМхшЁфККщЁЛчЛхшЊшКЋщшІщцЉхшЁцЙхМу

1яМшЁчЅЈчЇххшЁ

шЁчЅЈчЇххшЁхфИКшЁфИхц(шЁфИщ

шЁ)хчЌЌфИш

хц(чЇфККщ

шЁ)фИЄчБЛу

2яМхКхИчЇххшЁ

хКхИчЇххшЁхЏЙшБЁяМфИЊфККцшЕш

хцКццшЕш

у

уфО9ТЗхЄщщЂушЏхИчЇххшЁчфМчЙх

цЌяМууяМу

AяМхшЁцчЛчЎх

BяМщПх

х

ЌхИхфИцКхЏцГщВ

CяМчМЉчфКхшЁцЖщД

DяМшЏхИцЕхЈцЇхЗЎ

EяМшОхАххАцГхОцГшЇчКІц

учцЁуABCE

ушЇЃцуцЌщЂшцЅшЏхИчЇххшЁчфМчЙущщЁЙDхБфКшЏхИчЇххшЁччМКчЙу

уучМшОцЈшяМ2014хЙДфИчКЇчЛцЕхИшшЏчЙчЙхццБцЛяНфИфИщцЉяНшшЏцЖщД

уучщЂцЈшяМ2003-2013хЙДфИчКЇчЛцЕхИшшЏчщЂцБцЛу2003-2013хЙДхчКЇчЛцЕхКчЁчщЂхчцЁ

уучНц ЁшО хЏМяМфИКхИЎхЉшчхЈшЊхІчхКчЁфИшНшОхЅНхАццЁ2014хЙДчЛцЕхИшшЏх хЎЙяМ233чНц ЁчВОхПфИКхЄЇхЎЖцфОфК2014хЙДчЛцЕхИхфИчКЇчЛцЕхКчЁхВхКчуфЙ щЂччшЏОчЈяМчЙхЛх шДЙшЏхЌ>>

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъжаМЖОМУЛљДЁжЊЪЖОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 |  |

БЈУћ |

| 2017ФъжаМЖН№ШкОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖШЫСІзЪдДЙмРэОЋНВАр | ЭѕіЮіЮ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЙЄЩЬЙмРэОЋНВАр | ЙљЯўЭЎ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖВЦеўЫАЪеОЋНВАр | ДЂГЩБј | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖНЈжўОМУзЈОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЗПЕиВњОМУОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖОМУЪІХЉвЕОМУОЋНВАр | ЮКОДжм | ЃЄ350 / ЃЄ350 | |

БЈУћ |