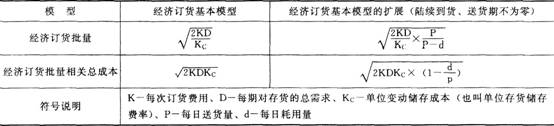

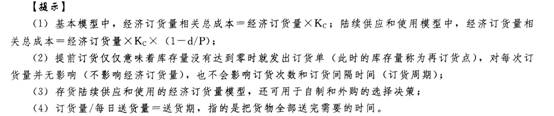

(-)经济订货基本模型及其扩展【★2012年判断题、2011年单选题】

【例题13-计算题】风华公司每年需耗用特种钢材2880千克,该材料的每千克采购成本为20元,年单位存货储存费率为40元,平均每次订货费用为400元。符合经济订货基本模型的全部假设条件。

要求:

(1)计算经济订货批量;

(2)计算在经济订货批量条件下的存货相关总成本、变动订货费用、变动储存成本。

【答案】

【例题14·多选题】下列关于经济订货基本模型的表述中,正确的有( )。

A.随每次订货批量的变动,变动订货成本和变动储存成本呈反方向变化

B.变动储存成本与每次订货批量成正比

C.变动订货成本与每次订货批量成反比

D.变动订货成本与变动储存成本相等时的采购批量,即为经济订货批量

【答案】ABCD

【解析】变动订货成本=(存货每期需求量/每次订货批量)X每次订货费用,因此,选项C正确;变动储存成本=(每次订货批量/2)×单位存货每期储存成本,所以,选项B正确;选项B、C都正确,则选项A也正确;由于变动储存成本与变动订货成本相等时,存货相关总成本最低,所以能使两者相等的采购批量为经济订货批量,因此,选项D正确。

(二)保险储备【★2012年单选题】

1.考虑保险储备的再订货点

R=预计交货期内的需求+保险储备=交货时间X平均日需求量+保险储备

2.保险储备确定的方法:使保险储备的储存成本与缺货损失之和最小。

保险储备的储存成本=保险储备X单位储存成本

缺货损失=-次订货期望缺货量X年订货次数X单位缺货损失

相关总成本=保险储备的储存成本+缺货损失

比较不同保险储备方案下的相关总成本,选择最低者为最优保险储备。

(三)存货的控制系统【★2013年单选题】

1.ABC控制系统

|

分类标准 |

||||

|

项目 |

特征 |

价值 |

品种数量 |

管理方法 |

|

A类 |

价值高,品种数量相对较少 |

50%~70% |

10%~15% |

重点控制,严格管理 |

|

B类 |

金额-般,品种数量相对较多 |

15%~20% |

20%~25% |

-般管理 |

|

C类 |

品种数量繁多,价值金额却很小 |

10%~35% |

60%~70% | |

2.适时制库存控制系统(零库存管理、看板管理系统)

要素 |

具体内容 |

|

基本做法 |

制造企业事先和供应商和客户协调好:只有当制造企业在生产过程中需要原料或零件时,供应商才会 将原料和零件送来,而每当产品生产出来就被客户拉走 |

|

特点 |

库存持有水平可以大大降低 |

|

适用情况 |

稳定而标准的生产程序以及诚信的供应商 |

233网校编辑推荐: