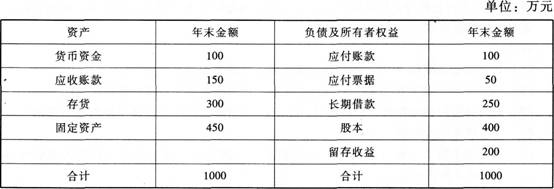

46、 某公司2014年销售收入5000万元,销售净利率为12%,长期借款年利息率为8%(利息费用按照年末长期借款余额计算),全年固定成本(不含利息)总额为600万元,该公司适用的所得税税率为25%,目前该公司部分生产能力闲置,即销售增长不需要增加固定资产投资,2014年12月31日简化的资产负债表如下:

该公司的流动资产和流动负债与收入同比例增长,预计2015年的收人增长率为20%,销售净利率为10%,股利支付率为90%。

要求:

(1)计算该公司2014年的净利润、息税前利润和边际贡献;

(2)计算该公司2015年的经营杠杆系数、财务杠杆系数和总杠杆系数;

(3)根据销售百分比法计算该公司2015年的外部融资需求量;

(4)结合(3),该公司所需外部融资需求量通过平价发行3年期每年付息一次的公司债券来筹集,债券票面年利率为6%,计算该债券的资本成本;

(5)结合上述计算,编制该公司2015年12月31日的预计资产负债表(不考虑固定资产计提折旧)。

47、A公司2014年的净利润为1050万元,发放的现金股利为120万元;2014年年初发行在外的普通股股数为800万股,2014年5月1日按照18元的价格增发了50万股(不考虑手续费),2014年9月1日按照12元的价格回购了20万股(不考虑手续费)。2014年年初的股东权益总额为7000万元。2014年年初时已经发行在外的认股权证有200万份,行权比例为2:1,行权价格为12元/股。2014年没有认股权证被行权,也没有可转换公司债券被转换或赎回。所得税税率为25%。2014年普通股年末市价为20元。

要求计算:

(1)如果想促使权证持有人行权,股价至少应该达到的水平;

(2)2014年的基本每股收益;

(3)2014年年末的每股净资产;

(4)2014年的每股股利;

(5)2014年年末的市盈率、市净率。

48、 甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元。如果自制,每次生产准备成本为400元,每日产量为15件。自制零部件的单位生产成本60元。该零部件的全年需求量为3600件,一年按360天计算。公司的资金成本为10%,除存货占用资金的应计利息外,不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本;

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本;

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。

49、A公司2013年6月5日发行公司债券,每张面值1000元,票面年利率10%,4年期。

要求:

(1)假定每年6月4日付息一次,到期按面值偿还。B公司2015年6月5日按每张1000元的价格购入该债券并持有至到期,计算该债券的内部收益率;

(2)假定每年6月4日付息一次,到期按面值偿还。B公司2015年6月5日按每张1020元的价格购入该债券并持有至到期,计算该债券的内部收益率;

(3)假定每年6月4日付息一次,到期按面值偿还。C公司2014年6月5日购入该债券并持有至到期,要求的必要报酬率为12%,计算该债券的价格低于多少时可以购入。