50、 甲方案各年的现金净流量为:

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1到第10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。

丙方案的现金流量资料如表1所示:

注:“6~10”年一列中的数据为每年数,连续5年相等。

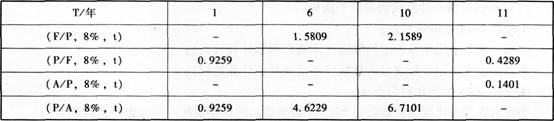

若企业要求的必要报酬率为8%,部分资金时间价值系数如下:

要求:

(1)计算乙方案项目计算期各年的现金净流量;

(2)根据表1的数据,写出表中用字母表示的丙方案相关现金净流量和累计现金净流量(不用列算式);

(3)计算甲、丙两方案的包括投资期的静态回收期;

(4)计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数);

(5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

51、 东方公司拟进行证券投资,目前无风险收益率为4%,市场风险溢酬为8%,各备选方案的资料如下:

(1)购买A公司刚刚发行债券,持有至到期日。A公司发行债券的面值为100元,票面

利率8%,期限10年,筹资费率3%,每年付息一次,到期归还面值,所得税税率25%,A公司发行价格为87。71元。

(2)购买B公司股票,长期持有。B公司股票现行市价为每股9元,今年每股股利为0.9元,预计以后每年以6%的增长率增长。

(3)购买C公司股票,长期持有。C公司股票现行市价为每股9元,预期未来两年每股股利为1.5元,从第三年开始预期股利每年增长2%,股利分配政策将一贯坚持固定增长股利政策。

(4)A公司债券的p系数为1,B公司股票的p系数为1.5,C公司股票的β系数为2。

要求:

(1)计算A公司利用债券筹资的资本成本(按一般模式计算)。

(2)计算东方公司购买A公司债券的持有至到期日的内部收益率。

(3)利用资本资产定价模型计算A公司债券、B公司股票和C公司股票的投资人要求的必要报酬率,并确定三种证券各自的内在价值,为东方公司作出最优投资决策。

(4)根据第(3)问的结果,计算东方公司所选择证券投资的收益率。